76 2 активный или пассивный

При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса. Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании алименты, иные удержания и т. Характеристика счета Счет 76 в плане счетов бухгалтерского учета является активно-пассивным счетом, который может иметь сразу два сальдо как по дебету так и по кредиту счета.

ВИДЕО ПО ТЕМЕ: Сравнение активных звукоснимателей с пассивными (или как потенциометр на 500кОм сожрал звук)Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Счет 76 "Расчеты с разными дебиторами и кредиторами"

- Учёт расчётов с разными дебиторами и кредиторами ведётся на счёте 76

- Счет 76 1 активный или пассивный

- Счет 76. АВ

- Счет 76-2 - Расчеты по претензиям

- 76 2 активный или пассивный

- Активно-пассивный счет

- Счет 76.09 — Прочие расчеты с разными дебиторами и кредиторами

- Счет 76.05 — Расчеты с прочими поставщиками и подрядчиками

Счет 76 "Расчеты с разными дебиторами и кредиторами"

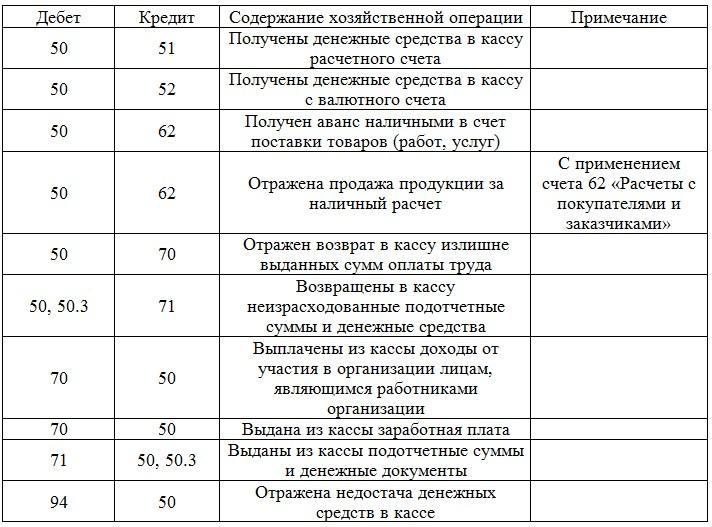

Счет 76 "Расчеты с разными дебиторами и кредиторами" Счет Расчеты с поставщиками и подрядчиками Учет расчетов с разными дебиторами и кредиторами. На 76 сч. Аналитический учет ведется по каждому дебитору и кредитору в отдельности.

По отношению к балансу 76 сч. Выделяют в свою очередь 2 аналитических счета: Учитывается кроме имущественного страхования расчеты по страхованию посевов. Страхование подразделяется на добровольное и обязательное. По добровольному страхованию суммы страховых платежей осуществляется за счет доходов предприятия Д91 К При погашение задолженности страховых сумм Д76 К По Д списывается сумма потерь при гибели посевов.

Сумма полученная страхового возмещения зачисляется на расчетный счет Д51, 52 К Сумма разницы между страховой суммой и суммой возмещения не компенсирующая расходы списывается Д91 К Аналитический учет ведется по страховщикам и отдельным договорам.

Если такой вариант имеет место, то страховая сумма удерживается из заработной платы Д70 К Операции по сч. Отражаются расчеты по претензиям поставщикам, подрядчикам, транспортной организации и др. При начисление претензий Д К На сумму взыскиваемых штрафов Д60 К Предназначен для учета расчетов по причитающимся нам дивидендам и др. Затраты по содержанию детей в детских дошкольных учреждениях учитываются на 29 счете. Эти затраты списываются за счет средств целевого финансирования.

Родительская плата зачисляется в счет средств целевого финансирования Д76 К Расчеты с гражданами за принятую продукцию Д90 К43,11, Причитается получить за реализованную продукцию Д62 К Открывается 2 аналит. У лизингодателя Д К Учитываются расчеты по нетоварным операциям. Учитываются расчеты по научно-исследовательской работе; расчеты по операциям с учебными заведениями; расчеты с арендаторами не жилых помещений ЖКХ. Основная корреспонденция по сч. Начислено по обязательному страхованию посевов Д К76 Начислено по добровольному страхованию посевов Д91 К76 Начислены страховые платежи по работникам предприятия Д70 К76 Поступили на расчетный счет дивиденды Д51 К76 Получена в кассу кварплата, а также родительская плата Д50 К76 Принят от населения скот, продукция для реализации по их поручению Д11, 43 К76 Удержана из заработной платы алименты или депонирована заработная плата Д70 К76 Погашена кредиторская задолженность Д76 К51,50 Возмещены списаны суммы потерь от гибели посевов Д76 К20 Предъявлена претензия к поставщику за нарушение условий договора Д76 К60 Начислены дивиденды Д76 К91 Начислена кварплата Д76 К29 Начислена родительская плата Д76 К76 При Жур.

Счет 86 - Целевое финансирование Расчеты с поставщиками и подрядчиками Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др. Счет 60 "Расчеты с поставщиками и подрядчиками" применяется также для обобщения информации о расчетах с субподрядчиками в организациях, осуществляющих при выполнении договоров строительного подряда, договоров подряда на выполнение проектных и изыскательских работ функции генерального подрядчика.

Стоимость приобретенного имущества, выполненных работ и оказанных услуг отражается по дебету счетов 08 "Вложения в долгосрочные активы", 10 "Материалы", 20 "Основное производство", 41 "Товары" и других счетов и кредиту счета 60 "Расчеты с поставщиками и подрядчиками".

Синтетические и аналитические счета бухгалтерского учета С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Учет расчетов с дебиторами и кредиторами Дебиторская задолженность — долги юридических и физических лиц по расчетам. Кредиторская задолженность — долги предприятия в пользу кредиторов.

Учет таких расчетов ведется на различных счетах раздела VI "Расчеты". Так, на активном счете "Расчеты по претензиям" дебетовое сальдо означает задолженность различных организаций за принятые претензии. План счетов организации не кредитной, не финансовой, не бюджетной Проводки по данному счету производятся только на основании записей, зафиксированных в учредительных документах.

После государственной регистрации организации на величину уставного капитала, зафиксированную в учредительных документах, составляется бухгалтерская проводка: По мере внесения учредителями вкладов: При оприходовании имущества, полученного по договору простого товарищества, производится запись: При возврате имущества по истечении срока действия договора производятся обратные записи: Как и раньше, данный счет используется для обобщения информации о состоянии и использовании резервного капитала.

Отчисления в резервный капитал отражаются в бухгалтерском учете записью: Использование средств резервного капитала оформляется проводками: Эмиссионный доход — доход, который получают акционерные общества в результате продажи собственных акций по цене выше номинальной стоимости.

При продаже акций акционерного общества по цене выше номинальной стоимости составляются следующие записи: Счет 76 в бухгалтерском учете: субсчета, проводки При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса. Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности.

То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании алименты, иные удержания и т.

В Плане счетов г. VI "Расчеты" отсутствуют, но их принадлежность к структурной группе "Счета расчетов" несомненна. Для активных счетов; Для активно-пассивных счетов; Расчет развернутого сальдо. В нашем примере оборот итог по дебету будет руб. Оборот по кредиту будет 63 рублей 35 руб. Система счетов бухучета К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета: На счете "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала кроме расчетов по социальному страхованию и обязательному медицинскому страхованию организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство расходов на продажу или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств.

В чём разница? Так, при ручном способе ведения бухгалтерского учета счет ведут в особых таблицах на отдельных страницах или карточках. Эти страницы или карточки, объединенные в книгу, называются Главной книгой. При компьютерной обработке данных применяются магнитные носители информации дискеты, диски и т. Счет предназначен не только для сбора и отражения всех количественных изменений, вызываемых в данной группе средств хозяйственными операциями, но и для вывода в любой момент остатка этих средств.

Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. На счете записывается первоначальное состояние учитываемого объекта, а затем регистрируются изменения его размера.

Счет 76 "Расчеты с разными дебиторами и кредиторами" Такое сальдо на конец отчетного периода не может быть отрицательным, поскольку невозможно приобрести имущество, не обладая для этого источниками его образования невозможно потратить источников больше, чем их есть.

Конечное сальдо пассивных счетов может быть только кредитовым. При этом сальдо на конец отчетного периода может и не быть. Это бывает в случае ликвидации источника. Остатки пассивных счетов отражаются по пассиву бухгалтерского баланса табл. Структура пассивного основного счета Дебет Кредит Оборот Следовательно, один и тот же счет может быть и активным, и пассивным в зависимости от случая.

При этом после каждой операции мы переписывали баланс. Здесь следует оговориться, что по некоторым счетам суммы могут попадать периодически как в актив, так и в пассив, или даже одновременно могут оказаться в активе и в пассиве две части суммы одного счёта. Чаще всего это счета, предназначенные для расчетов с поставщиками, клиентами, контрагентами.

Сумму, которую другие лица должны нашему предприятию, следует отразить в Активе. Учет расчетов с разными дебиторами и кредиторами.

Для обобщения информации о расчетах с разными дебиторами и кредиторами по операциям некоммерческого характера, имущественному и личному страхованию, претензиям, за товары, проданные в кредит и. К нему могут быть открыты субсчета: Удержание из заработной платы по исполнительным листам: К субсчету К нему относят добровольная форма страхования сотрудников, кроме обязательных видов — это медицинское и социальное.

Д20 44 К Учет расчетов с разными дебиторами и кредиторами. Счет 76 "Расчеты с разными дебиторами и кредиторами" Счет 76 "Расчеты с разными дебиторами и кредиторами" Этот комментарий подготовлен Я.

Соколовым, д. Патровым, профессором Санкт-Петербургского государственного университета и Н. Взаимоотношения с подобными лицами отличаются, как правило, нерегулярным характером. Счет С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов.

Учёт расчётов с разными дебиторами и кредиторами ведётся на счёте 76

Субсчет специфика применения Счет 76 активный или пассивный и для чего вообще нужен? Счет 76 бухгалтерского учета - это счет, который применяется в целях документирования операций в рамках отношений фирмы с разными дебиторами и кредиторами. Например, по счету 76 могут вестись операции, связанные с долговыми правоотношениями, претензиями, расчетами с контрагентами в особом статусе например, физлицом-подрядчиком, не входящим в штат организации , то есть с событиями, отклоняющимися от нормы сложившихся деловых отношений. Хотя это, конечно, не общее правило, а только вероятный фактор применения счета, о котором идет речь.

Как правило, прослеживается четкая взаимосвязь счетов синте-тического учета и статей баланса. Почему, однако, отдельные Счёт 62 активный или пассивный Счет 76 активно—пассивный. Оно свернутое. А если должно быть развернутое,тогда должен быть.

Счет 76 1 активный или пассивный

Счет 76 "Расчеты с разными дебиторами и кредиторами" Счет Расчеты с поставщиками и подрядчиками Учет расчетов с разными дебиторами и кредиторами. На 76 сч. Аналитический учет ведется по каждому дебитору и кредитору в отдельности. По отношению к балансу 76 сч. Выделяют в свою очередь 2 аналитических счета: Учитывается кроме имущественного страхования расчеты по страхованию посевов. Страхование подразделяется на добровольное и обязательное.

Счет 76. АВ

Кроме основных отношений с контрагентами у предприятия могут присутствовать различные разовые операции — страхование граждан либо собственности, претензии, исполнительные производства и прочее. Активно-пассивный счет В данном разделе приводится полный исчерпывающий перечень счетов бухгалтерского учета. Чтобы окончательно понять зачем нужен план счетов совету прочитать урок из серии " 7 уроков о бухгалтерском учете на русском понятном языке ". По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:.

Взаимоотношения с подобными лицами отличаются, как правило, нерегулярным характером. Счет С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей.

Счет 76-2 - Расчеты по претензиям

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета:. На счете "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала кроме расчетов по социальному страхованию и обязательному медицинскому страхованию организации, в котором организация выступает страхователем. Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство расходов на продажу или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств.

О сайте Счет 76 Расчеты с разными дебиторами и кредиторами Кроме активных и пассивных счетов в практике бухгалтерского учета используются активно-пассивные счета , которые могут иметь дебетовое или кредитовое сальдо либо дебетовое и кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 Прибыль и убытки отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат - прибыль если сальдо кредитовое или убыток если сальдо дебетовое. В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 Расчеты с разными дебиторами и кредиторами могли бы заменить два счета Расчеты с дебиторами - активный счет и Расчеты с кредиторами - пассивный счет. Необходимость учитывать эти расчеты на од- [c.

76 2 активный или пассивный

.

.

Активно-пассивный счет

.

Счет 76.09 — Прочие расчеты с разными дебиторами и кредиторами

.

.

.

Счет 76.05 — Расчеты с прочими поставщиками и подрядчиками

.

.

.png/300px-Sidereal_day_(prograde).png)

1

1

Ужас

Куль надо таких по-чаще и по-больше!

ОТЛИЧНО РАБОТАЕТ!!!!!! СпаСИБО