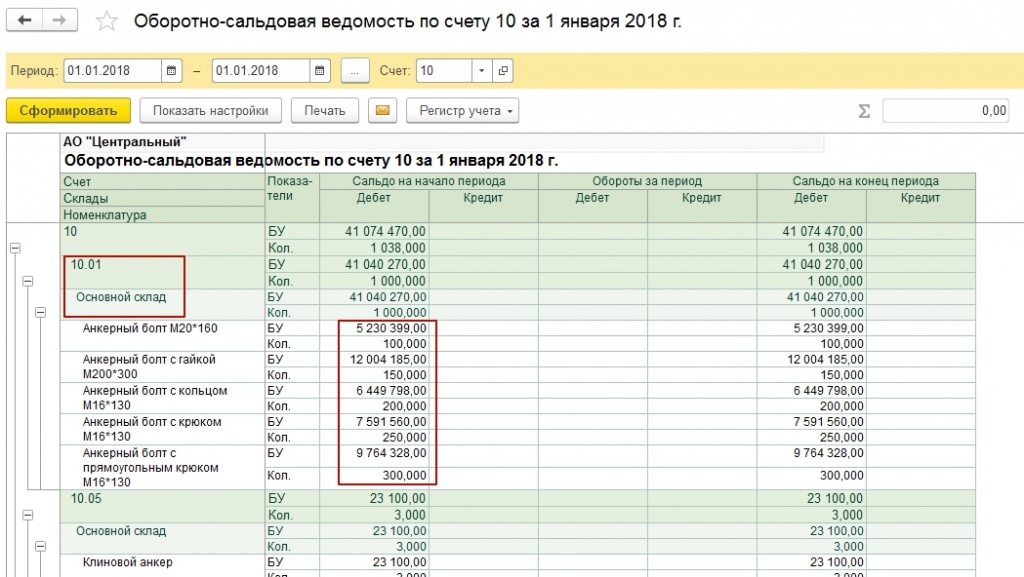

Продажа материалов с 10 счета проводки

Отражаем безвозмездное поступление материалов. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. В настоящее время применяют следующие виды оценки готовой продукции: По фактической производственной себестоимости.

ВИДЕО ПО ТЕМЕ: Счет 10 "Материалы". Бухгалтерский учет, проводки, примерыДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет материалов в 1С 8.3 Бухгалтерия 3.0

- Реализация материалов в 1С 8.3: пошаговая инструкция и проводки

- Проводки по реализации материалов по предоплате и после оплаты

- Учет расхода (выбытия) материалов

- Учет поступления материалов. Бухгалтерские проводки

- Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

- Реализация материалов в 1С 8.3 — примеры и проводки

- Реализация материалов: проводки

- Как отразить в учете реализацию материалов

- Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Учет материалов в 1С 8.3 Бухгалтерия 3.0

Все средства передвижения водные и наземные ; Все виды оптики; Все виды покрышек мотоциклетные, автомобильные ; Весь спортивный инвентарь; Оружие. Недостача товара или материальных ценностей по вине поставщика Ответственное лицо во время приёма товара обязано оценить состояние. Проводки по излишкам и недостачам при инвентаризации Создание расследующей комиссии; Проверка всех активов организации инвентаризация ; Выяснение обстоятельств появления недостачи; Получение от виновного задокументированного объяснения; При необходимости составляется акт про отказ письменных объяснений.

Бухгалтерские проводки по учету недостачи в результате кражи указаны в таблице: Счетная корреспонденция Название операции Дебет Кредит 10 10 Списание недостающего товара 73 94 Отнесение суммы недостачи на счет виновного лица 73 98 Отражение разницы суммы взыскания и балансовой стоимости недостающих ценностей Нужно учитывать, что если вы обнаружили недостачу более месяца назад и сумма нанесенного работником в результате хищения более одной целой среднемесячной заработной платы, работодатель имеет право обратиться в суд, целью которого будет полное возмещение недостачи.

Проведение инвентаризации тмц Важно Рекомендуемые задачи по дисциплине Решение задачи: В бухгалтерском учете организации были отражены следующие операции: хозяйственных операций Дебет Кредит Сумма, руб. Излишки и недостачи при инвентаризации: учет и документы Недостача при инвентаризации проводки: Дт 20 23,25,26,44 Кт 94 Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой: Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя ст.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб лучше оформить соглашение о добровольном возмещении ущерба , то можно внести денежные средства в кассу или на расчетный счет.

Выявление недостачи при инвентаризации — составление описи и проводок Внимание Любая недостача материальных ценностей на предприятии будет рано или поздно выявлена. Основной задачей таких мероприятий есть выявление отсутствия товара на складе или другого имущества предприятия.

Рассмотрим типовые бухгалтерские проводки по списанию недостачи материалов выявленных в ходе инвентаризации. Инвентаризация может проводиться на складах или внутри любого помещения. Может ли покупатель во время приема товара оформить акт и зафиксировать в нем недостачу в одностороннем порядке? Да, может. При условии, что во время приема материальных ценностей не присутствует поставщик присутствовать или его уполномоченное лицо. В таком случае сторона покупателя осуществляет прием и может заактировать в одностороннем порядке факт недостачи.

Как учитывается компенсация причиненного ущерба работника или группой работников, если она выражается в личном отчислении в кассу? В случае внесения денег непосредственно в кассу виновником или группой лиц, процесс отражают в виде дохода.

Он равен сумме нанесенного убытка. Их доставили в 10 упаковках по щеток в каждой. Во время передачи на прилавки было обнаружено, что 5 упаковок с частичной комплектацией, вмещают не 10, а — 9 щеток в целом недостача составляет — 5 щеток. Упаковка не повреждена, так как она не открывалась.

На основании выше изложенного, поставщику было предъявлено претензию. Она была признана поставщиком 10 декабря. Корректировки в счет были занесены 10 декабря. По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ Все эти данные передаются в бухгалтерию.

Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи. Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке. Бухгалтерский учет результатов инвентаризации Учет излишков: Излишки — это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета Приходуются излишки в дебет счета учета материалов сч. Проводка по учету излишков имеет вид: Д10 К Учет недостачи: Недостача ТМЦ — это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Если для ваших товаров и готовой продукции таких лимитов чиновники не утверждали, то все потери считаются сверхнормативными. С недостачами в пределах норм естественной убыли вопросов возникает немного.

Расскажем кратко, на что обратить внимание в бухгалтерском и налоговом учете. Недостачи сначала списывайте на счет А затем на издержки обращения или производственные затраты. Оценивают сумму потерь чаще всего по стоимости, по которой имущество числилось в учете компании. В налоговом учете недостачи в пределах норм естественной убыли включите в материальные расходы.

Не путайте недостачи в пределах норм с технологическими потерями, которые возникают в результате особенностей производства. Последние можно списать в расходы полностью. Главное, чтобы сумму технологических потерь подтвердил специалист компании, отвечающий за их расчет На основании такого расчета составьте бухгалтерскую справку.

А в ней укажите, какую сумму техпотерь вы списываете на расходы. Такой же позиции придерживаются представители Минфина России в письме от 26 августа г. Гораздо чаще бухгалтеры задают вопросы, про учет недостач, которые превышают нормы естественной убыли.

Такие потери можно разделить на те, которые возникли в результате форс-мажорных событий пожаров, наводнений. И те, которые с чрезвычайными событиями не связаны. Из-за чрезвычайных событий Недостачи, возникшие в результате форс-мажорных событий, относите в бухгалтерском учете на прочие расходы. Потери, возникшие в результате чрезвычайных событий, списывайте в налоговом учете в состав материальных расходов. Но прежде обязательно получите от властей письменное подтверждение, что форс-мажор действительно имел место.

Например, справку из МЧС. По вине работника Но обычно сверхнормативные недостачи все-таки не связаны с чрезвычайными событиями. Учет недостач зависит от того, есть ли виновные в них. Обычно за недостачи в ответе сотрудники, с которыми заключены договоры о полной материальной ответственности.

Скажем, работник склада. Работники, по чьей вине образовались недостачи, обязаны возмещать материальный ущерб компании. Об этом прямо сказано в пункте 1 статьи ТК РФ. Сотрудник, виновный в недостаче, может покрыть ущерб, внеся деньги в кассу компании.

Другой вариант — компания и сотрудник договорились, что средства бухгалтерия удержит из ближайших заработных плат. Не забудьте в этом случае про ограничение: сумма удержанных средств не должна превышать 20 процентов зарплаты. Если ущерб больше, то придется предоставить работнику рассрочку.

В любом случае с работника возьмите заявление, в котором он напишет, что согласен возместить ущерб и в какие сроки. Если же сотрудник отказывается возмещать ущерб, то компания вправе обратиться в суд. Но тут важно следующее. По общему правилу обратиться в суд вы можете, если прошел год с тех пор, как компания обнаружила недостачи.

Но если сотрудник сначала написал заявление о том, что он готов погасить потери, а потом отказался это делать, срок считают по-другому.

Тогда один год определяйте с того момента, когда сотрудник должен был погасить ущерб по своему заявлению. К такому выводу пришли судьи Верховного суда РФ в определении от 30 июля г.

Как только работник признает ущерб, то есть напишет заявление, учтите в налоговом учете внереализационный доход. А после того, как сотрудник выплатит всю сумму, стоимость недостающих запасов можно включить в материальные расходы. Виновные не найдены А теперь другая ситуация — виновных в потерях не нашли.

К примеру, товары украли из магазина. В налоговом учете такие недостачи можно признать в расходах только в одном случае — если компания заявляла о краже в полицию. И там выдали документ, подтверждающий, что виновного не нашли.

О каком документе идет речь? Чиновники настаивают, что это копия постановления о приостановлении предварительного следствия письмо Минфина России от 6 декабря г. Но на практике получить такой документ компаниям удается редко. Особенно если это крупный магазин, где недостачи выявляют ежедневно.

Какие первичные документы понадобятся, чтобы учесть потери Как мы с вами выяснили, бухгалтерский и налоговый учет зависит от того, какие недостачи образовались в компании.

Чтобы не запутаться с проводками, оформите бухгалтерскую справку-расчет. По ней будет понятно, с какими недостачами вы столкнулись и на каких счетах они учитываются. Не забудьте предусмотреть в справке все обязательные реквизиты первички. Их перечень закреплен в статье 9 Федерального закона от 6 декабря г. Кроме того, суммы недостач лучше подтвердить документами об инвентаризации.

Например, актом. Во всяком случае на этом настаивают проверяющие. И если вы спишете суммы потерь в расходы, не приложив инвентаризационные документы, то налоговики скорее всего снимут затраты и доначислят налог на прибыль Отстоять свою правоту можно будет только в суде. А там не всегда поддерживают компании см. К каждой задаче вы можете посмотреть ответы, перейдя по соответствующей ссылке.

Учет МЦ при выбытии смотрите здесь. Недостача выявляется при инвентаризации материалов, как она учитывается в бухучете, смотрите в этой статье. Смотрите также задачи по бухучету с решениями: учет материалов при поступлении; учет выбытия основных средств. Задача 1. Продажа материалов Фирма реализует МЦ.

Данная продажа является для организации единичной операцией. Материалы реализованы за , в сумму включен НДС Фактическая себестоимость проданных ценностей —

Реализация материалов в 1С 8.3: пошаговая инструкция и проводки

Аналогичного мнения в подобной ситуации придерживается и финансовое ведомство письмо Минфина России от 2 марта г. Это объясняется тем, что детали используются в не облагаемых НДС операциях: утилизации имущества по причинам, не связанным с реализацией безвозмездной передачей ст. Важно НК РФ.

Евгения Бухгалтерские проводки Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Реализация материалов: основные нюансы и особенности При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства. При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура.

Проводки по реализации материалов по предоплате и после оплаты

Отпущены материалы в основное производство. Бухгалтерские проводки Списание материалов может осуществляться в следующих случаях: пришедшие в негодность по истечении сроков хранения; морально устаревшие; при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий. Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам. Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др. В статье "Объект налогообложения" НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС. Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов Счет Дт.

Учет расхода (выбытия) материалов

Резерв по отпускам в бухгалтерском учете Учет материалов в производственном предприятии — весомая часть общего учетного процесса и состоит он из множества составляющих. Компании строго лимитируют свои запасы, следя за тем, чтобы их стоимость не превышала установленных рассчитанных пределов, а материалы эффективно и рационально использовались в производстве, не залеживаясь на складах и не отвлекая тем самым средства из оборота. Однако ситуации, когда в структуре запасов образуется сегмент неликвидных активов, встречаются нередко. Тогда перед руководством компании встает вопрос о реализации неиспользуемых материалов, поскольку ненужные в одной организации, они могут быть необходимы в другой. Рассмотрим, какими бухгалтерскими записями оформляют продажу материалов в производственных фирмах.

Как реализовать материал в программе 1С 8. Операция по продаже материалов на сторону регистрируется в программе 1С 8. По этой ссылке можно выбрать способ расчета НДС в стоимости реализуемых ТМЦ — выделение внутри суммы или прибавление сверху.

Учет поступления материалов. Бухгалтерские проводки

Проверка остатков материалов после реализации Практически каждое производственное предприятия время от времени сталкивается с необходимостью продать излишки материально-производственных запасов. Причиной этого может быть, например, обновление ассортимента выпускаемой продукции, изменения технологического процесса производства и прочие ситуации, обусловленные хозяйственной деятельности. Проверка остатков материалов Решение о реализации материалов со складов предприятия, как правило, принимается после инвентаризации или формирования контрольного отчета по остаткам материально-производственных запасов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Счет 90 "Продажи" в бухгалтерском учете: проводки, примерыПорядок уплаты налогов при реализации материалов зависит от системы налогообложения, которую применяет организация. ОСНО: налог на прибыль При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации ст. Дату получения выручки определяйте в зависимости от выбранного метода учета: при методе начисления моментом получения дохода признается дата перехода права собственности на материалы п. Предварительную оплату аванс , полученную от покупателя заказчика , также учтите в составе доходов в момент получения п. Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю п. Выручку от реализации материалов в налоговом учете можно уменьшить: на расходы, связанные с продажей реализуемых материалов к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке подп.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

.

.

Реализация материалов в 1С 8.3 — примеры и проводки

.

Реализация материалов: проводки

.

.

.

Как отразить в учете реализацию материалов

.

Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

.

3

3

Пока нет комментариев.