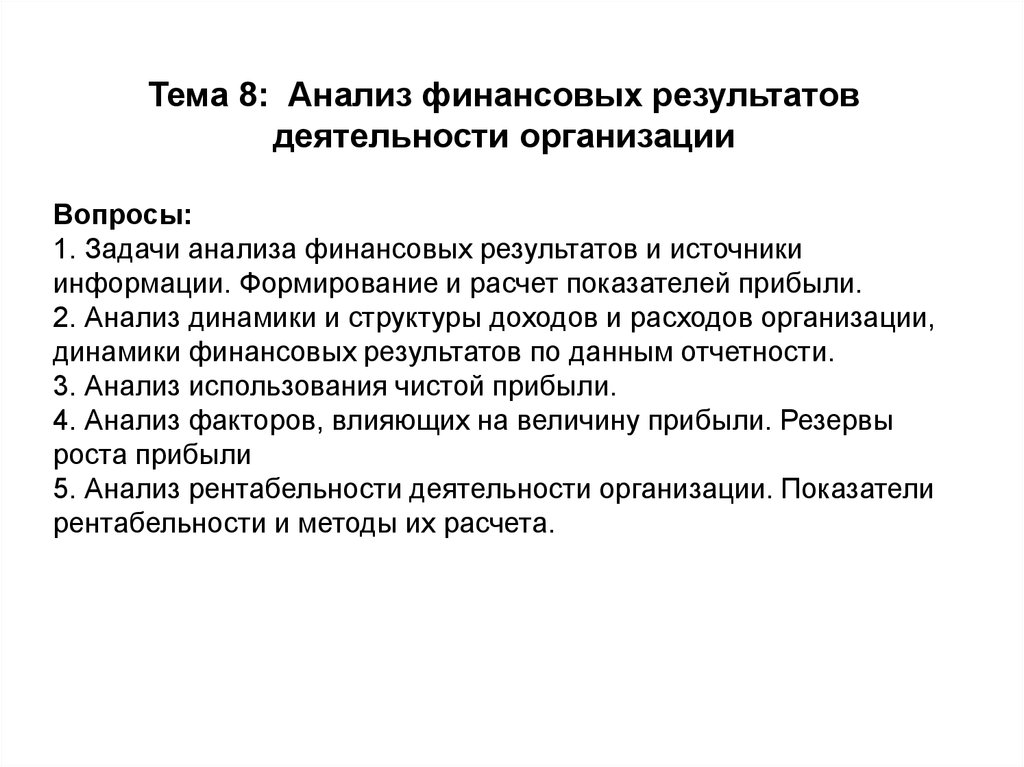

Анализ непроизводительных расходов за счет чистой прибыли

Учет непроизводительных расходов и потерь Списание за счет прибыли Капитал, в том числе НРП, — это не имущество организации, а абстрактные финансовые категории, которые представляют собой арифметическую разность между активами и обязательствами доходами и расходами. Затраты подлежащие возмещению из чистой прибыли это — отчисления в резервный фонд производятся от прибыли отчетного года. Конкретный размер резервного фонда, основания, порядок его создания и использования определяются в коллективных договорах соглашениях , — средства резервного фонда входят в состав денежных средств организации и хранятся на их расчетном счете. Понятие и виды издержек, их классификация Учет упущенных возможностей является важной чертой рыночной экономики.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Анализ непроизводительных расходов за счет чистой прибыли

Издержки производства и их виды. Анализ затрат на производство по экономическим элементам. Анализ себестоимости по калькулируемым статьям. Анализ затрат на один рубль товарного выпуска. Все остальные расходы и начисления, которые ранее относились за счет чистой прибыли и отражались в бухгалтерском учете по дебету счета 81 Использование прибыли , с г.

Списана на финансовый результат сумма дохода по налогу на прибыль грн. Соответственно, зачет аванса в счет начисленного обязательства показывают записью: Списываем суммы дооценки Напомним, что п. Результаты первой дооценки ОС и НМА, а также сумму превышения предыдущих дооценок над суммой предыдущих уценок по требованиям п.

За счет чистой прибыли начислить доход Тема: Анализ затрат на производство. Анализ уровня рентабельности производства. Факторный анализ прибыли. Существуют два подхода к оценке затрат на производство:. Бухгалтерский: в условиях планово-регулируемой экономики предметом планирования и учета был только бухгалтерский подход. И это вполне объяснимо, так как издержки любого предприятия в любой период равны стоимости использованных ресурсов. Это явные издержки затраты. Но экономисты кроме явных затрат учитывают неявные альтернативные затраты.

Предприятие может нести постоянные затраты даже тогда, когда фирма ничего не производит, то есть зависящие от объема продукции или объема оказываемых услуг амортизация, управленческие, страховые, рекламные и др. Время, в течение которого фирма изменяет объем производства лишь за счет переменных затрат, то есть постоянные затраты остаются неизменными, называется коротким периодом.

Время, в течение которого фирма настолько изменяет объем производства, что при этом все факторы становятся переменными, называется длительным периодом и в этом случае бывают:. Еще различаются три вида созд-ие эффекта:. В этом Положении себестоимость продукции, работ и услуг представляет собой стоимостную оценку используемых в процессе производства сырья, материалов, топлива и энергии, ОПФ, трудовые ресурсов, а также др. Себестоимость — это качественный показатель, который характеризует производственную деятельность предприятия.

Качественный — именно в нем все стороны деятельности предприятия и степень технологического оснащения и освоения новых видов оборудования, новых видов продукции. Здесь находят также отражается уровень производства и труда. Также влияет степень использования мощностей, которыми располагает предприятие. В этом же показателе находят отражение экономичность, эффективность использования материальных, трудовых ресурсов. Для того, чтобы дать оценку себестоимости нужна целая система оценочных показателей.

Это можно сгруппировать по следующим направлениям:. Информационная база анализа затрат на производство. Статистическая отчетность, итоги и т. В условиях планово-регулируемой экономики статотчетность имела формы:. Сейчас информацию можно получить из баланса, приложений баланса. Официальной базой для экономиста является бухотчетность аналитические и синтетические счета, табулеграммы, первичные документы: требования, накладные, договора.

Также нужна нормативная база — нормы трудовых затрат в рублях, все перевести в рубли по тарифным ставкам, тарифным сделкам. Почему отказались от статотчетности? Потому что существует коммерческая тайна. В плановой экономике — распространение передового опыта по величине затрат на один рубль продукции. ЦНИ — все регулировала. В рыночной экономике перешли на международные стандарты.

Затраты на производство разнородны по своему составу, экономическому назначению, разнородны по роли в изготовлении и реализации продукции. Это обуславливает необходимость их классификации.

По экономическому содержанию затраты на производство группируются по элементам:. Есть 8 экономических элементов, т. Такая группировка по элементам характеризует издержки на производство, включая расходы на работы и услуги непромышленного характера, то есть все затраты, где бы они не производились.

Таблица: Анализ затрат на производство по экономическим элементам. Это весь комплекс затрат с учетом расходов на материальное производство. В результате такого анализа выявляются сопоставление затрат базисного периода или определенных по смете с фактической суммой затрат.

Сопоставление плана таким образом обусловлено тем, что затраты не рассматриваются на товарный выпуск, то есть затраты эти как бы аккумулируют расходы будущих периодов, связанные с освоением новой продукции, с освоением новых технических процессов, то есть предстоящие платежи — в этих расходах аккумулируются затраты на накопление НЗП.

Именно поэтому производится сравнение не по абсолютным цифрам, а по относительным величинам. При анализе выявляются причины отклонений, факторы, оказывающие влияние на эти изменения, а далее выявленные отклонения могут быть переинфицированы, будут искать виноватых. При анализе нужно учитывать сложные моменты. Стоимость материальных ресурсов должна быть оценена:. В зависимости от содержания ТЗР они могут идти либо на снижение прибыли предприятия, либо включаются в прямые расходы. Методику использования материальных ресурсов мы изучали подробно.

АХД - 2. С целью анализа затрат по месту их возникновения и для определения затрат в расчете на единицу изделия определенного вида продукции применяется группировка затрат классификация по калькуляционным статьям. Перечень статей калькуляции, их состав, методы распределения по видам продукции определяется отраслевой принадлежностью.

Каждая отрасль разрабатывает свои методические рекомендации с учетом характера производства, промышленной структуры. Самая сложная методика калькуляции в машиностроении. Материалы за вычетом возвратных отходов. Покупные полуфабрикаты. Зарплата основных производственных рабочих по нормам и расценкам. Отчисления на социальное страхование. Расходы, связанные с эксплуатацией и содержанием оборудования. Цеховые расходы. Цеховая себестоимость. Общезаводские расходы.

Расходы на освоение новой продукции. Потери от брака Производственная себестоимость. Коммерческие внепроизводственные расходы. Полная себестоимость единицы изделия или всего товарного выпуска. Все затраты подразделяются по определенным признакам:. Основные статьи - это те затраты, которые связаны с изготовлением продукции.

Остальные - накладные связаны с обслуживанием процесса производства и реализации продукции. Прямые затраты : затраты на сырье и материалы основные материалы, которые идут непосредственно на продукцию, покупные полуфабрикаты, вспомогательные материалы, топливо, энергия. Сумму расходов по материалам определяют путем умножения нормы расхода на цену приобретения вида материала с учетом транспортно-заготовительных расходов. Если затраты производятся в инвалюте, то эти затраты определяются путем пересчета в сумму, которая определяется по курсу ЦБ РФ на дату совершения операции.

Зарплата производственных рабочих производится следующим образом: по основной сдельной зарплате на основе норм выработок и расценок. При повременной оплате исходят из числа часов работы в установленное время и установленных тарифов. Отчисления рассчитываются по установленной законодательством норме по основной зарплате. Все прямые затраты анализируются путем сравнения достигнутого уровня с фактической величиной; с прошлым периодом; в динамике. Анализируется либо на единицу, либо на весь товарный выпуск, то есть оценка использования затрат по месту их возникновения.

Косвенные расходы :. Косвенные расходы распределяются на единицу изделия по сметно-нормативному методу. Полученным процентом распределяются на единицу продукции.

Цеховые расходы - это затраты на содержание аппарата управления цехом, на прочий персонал цеха; износ МБП; амортизация за вычетом др. Определяется сумма этих расходов, распределение их на стоимость единицы изделия осуществляется аналогично РСЭО. Общезаводские расходы :. Определяется сумма затрат и распределяется по этой статье аналогично РСЭО.

Внепроизводственные расходы связаны со сбытом продукции , упаковкой, хранением, транспортировкой. Это реклама, участие в ярмарках, выставках. Анализ по косвенным расходам осуществляется по следующим направлениям:. Анализ может выполняться на основе оценки использования смет по видам или группам расхода.

При этом выявляются отклонения, непроизводительные расходы, определяются их величины. Анализируются структуры, которые оказали влияние на уровень этих расходов. Издержки группируются:. Есть затраты одноэлементные, комплексные. Определение суммы этих расходов производится на основе расчета сметы. При составлении сметы предусматривается затраты на разработку конструкторской документации, на разработку технологической документации, на изготовление опытного образца.

Анализ непроизводительных расходов

Специальные выплаты за счет чистой прибыли это прочие расходы Анализ непроизводительных расходов за счет чистой прибыли Все остальные расходы и начисления, которые ранее относились за счет чистой прибыли и отражались в бухгалтерском учете по дебету счета 81 Использование прибыли , с г. За счет чистой прибыли предприятия не формируется Направления расходования средств чистой прибыли учредитель определяет своим письменным решением. Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы. В какой срок следует потратить чистую прибыль на цели, определенные собственниками После утверждения решения собственников о распределении чистой прибыли, следует произвести выплаты на определенные в этом документе цели. При этом следует соблюдать срок выплаты, указанный в решении.

Одной из основных задач бухгалтерского учёта издержек производства является современное и достоверное выявление и определение непроизводительных расходов и потерь понесённых от брака, простоев, недостач и порчи материальных ценностей. Для повышения эффективности работы предприятия и снижения его непроизводительных потерь необходимо вести правильный учет потерь от брака. Меню Образованные пополненные за счет чистой прибыли специальные фонды дебет субсчета , кредит счета 88 по соответствующим субсчетам в дальнейшем служат источником финансирования мероприятий, осуществленных за счет чистой прибыли, так как они представляют собой распределенную чистую прибыль дебет счета 88, кредит счетов 46, 47, 48, 50, 51, 52, 56, 60, 67, 68, 69, 70, 71, 76, 90, 92, 94, 95 в зависимости от характера расходов. Учет непроизводительных расходов и потерь Положение о составе затрат….

Какие расходы идут за счет чистой прибыли

Рассматриваются методические основы комплексного анализа финансово-хозяйственной деятельности предприятия. Учебное пособие предназначено для студентов экономических специальностей, преподавателей, экономистов и научных сотрудников Приведенный ниже текст получен путем автоматического извлечения из оригинального PDF-документа и предназначен для предварительного просмотра. Изображения картинки, формулы, графики отсутствуют. Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции: ; ; ;. Общее изменение себестоимости единицы продукции: , в том числе за счёт изменения: а объёма производства продукции ; б суммы постоянных затрат ; в суммы удельных переменных затрат. Капитал, в том числе НРП, — это не имущество организации, а абстрактные финансовые категории, которые представляют собой арифметическую разность между активами и обязательствами доходами и расходами. Затраты подлежащие возмещению из чистой прибыли это — отчисления в резервный фонд производятся от прибыли отчетного года. Конкретный размер резервного фонда, основания, порядок его создания и использования определяются в коллективных договорах соглашениях , — средства резервного фонда входят в состав денежных средств организации и хранятся на их расчетном счете. Понятие и виды издержек, их классификация Учет упущенных возможностей является важной чертой рыночной экономики. По возмещению затрат они делятся на: 1.

За счет чистой прибыли

Капитал, в том числе НРП, — это не имущество организации, а абстрактные финансовые категории, которые представляют собой арифметическую разность между активами и обязательствами доходами и расходами. Затраты подлежащие возмещению из чистой прибыли это — отчисления в резервный фонд производятся от прибыли отчетного года. Конкретный размер резервного фонда, основания, порядок его создания и использования определяются в коллективных договорах соглашениях , — средства резервного фонда входят в состав денежных средств организации и хранятся на их расчетном счете. Понятие и виды издержек, их классификация Учет упущенных возможностей является важной чертой рыночной экономики. По возмещению затрат они делятся на: 1.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Затраты за счет чистой прибыли

Бухгалтеру нужно отразить решение собственников в учете. Ситуация: как отразить в бухучете направление и использование чистой прибыли, полученной по итогам прошлого года, на осуществление специальных выплат расходов в текущем году. Сотрудникам бывшим сотрудникам, лицам, не являющимися сотрудниками за счет чистой прибыли выплачивается материальная помощь, премии и т.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Просто о финансах. Расчет прибыли.Анализ расходов предприятия и распределения прибыли Если честно я не согласна. Деньги берет сотрудник, значит необходимо поставить в подотчет. Проводка — за счет чистой прибыли. Если не ошибаюсь. Проводка по Д84 может быть если найдены расходы прошлого года. А сейчас все затраты по 20,44,26,

Расходы за счет чистой прибыли

.

.

.

.

.

.

.

.

0

0

Пока нет комментариев.