Комиссия по вводу основных средств

Информацию об отличии ОС в налоговом и бухгалтерском учете приведем в табл. Таблица 1. В узком значении, которое используют только для целей классификации групп необоротных активов, активы подразделяют на ОС и прочие необоротные материальные активы пп. К последним относят и МНМА, стоимостные признаки которых предприятие устанавливает самостоятельно. Как правило, стоимостную границу МНМА принимают на уровне грн. Все правила, установленные для ОС в частности, касаемо первоначальной стоимости, ремонта, переоценки, уменьшения полезности, выбытия , применяются и к МНМА Не считаются ОС необоротные активы, которые относятся к МНМА, а именно: стоимость которых не превышает грн.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ как составить - Проводки на поступление основных средств - Счет - Бухучет -Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Оприходование основных средств

Участники комиссии занимаются созданием и подписанием всех сопутствующих бумаг. Приказ о формировании комиссии Для создания комиссии нужно издать приказ. Именно на его основании будет функционировать комиссия. С настоящим документом ознакомить вышеуказанных участников комиссии. Контроль над реализацией приказа оставляю за собой. Гендиректор: подпись С. Иванов Технический директор: подпись И. Басаргина Главбух: подпись О. Виноградов Особенности функционирования комиссии Комиссия функционирует на постоянной основе.

Деятельность ее регламентируется Положением о комиссии. В месяц комиссия должна провести минимум 1 заседание. Период введения ОС в эксплуатацию определяется сложностью оборудования. Однако на один объект рекомендуется тратить не более 14 дней. Для принятия решения по тому или иному объекту требуется голосование. Если председатель отсутствует, заседание не проводится.

Оформление итогов деятельности комиссии Выводы участников комиссии отражаются в специальном акте. Оформляется он в свободной форме. Однако в акте должны обязательно содержаться эти сведения: Дата осмотра ОС. Данные, которые позволят идентифицировать объект к примеру, название, серийный номер. Технические характеристики. В качестве приложения к акту может выступать, к примеру, технический паспорт.

На акте должны стоять подписи всех участников комиссии. Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года ни товары, ни сырье или материалы , приносящее доход прямой или косвенный в текущей деятельности.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется. Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов. Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества. В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения. Выявленные дефекты отражаются с помощью акта по форме ОС Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи: ОС — по оборудованию, которое принимается на склад для дальнейшего монтажа; ОС-1а — при принятии к учету зданий, сооружений; ОС-1б — при поступлении групп объектов; ОС-1 — при приеме одиночного объекта основных средств.

Как составляется при постановке на учет ОС в связи с приобретением? В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей. Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта. Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества. Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам.

Они составляются внутренней комиссией по предприятию по вводу в эксплуатацию , утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта. Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени без ограничения могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются. Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений. Первоначальная стоимость определяется с учетом некоторых критериев: активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации; ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет; собственное производство имущества оценивается по совокупной величине фактических затрат.

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании. Налоговый учет осуществляется только с даты ввода в эксплуатацию. Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию.

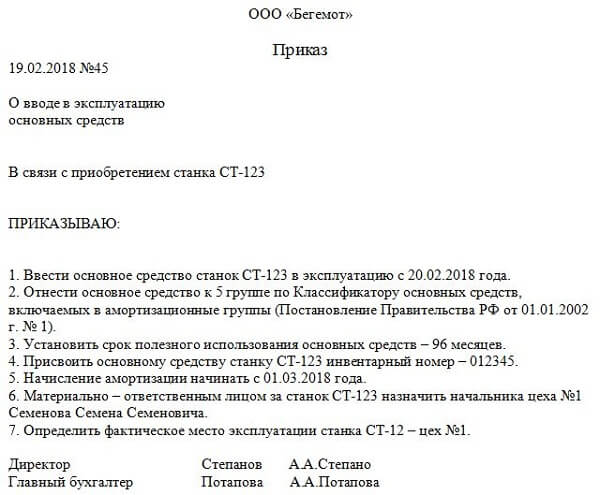

На выявленную недоимку, как следствие, начисляются штрафы и пени. Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию. Образец о вводе в эксплуатацию Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков. Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word: Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта. В него включается распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании. Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Что признается основным средством Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям п. Что касается стоимости этого объекта, то правила такие п.

При меньшей стоимости объекта его можно признать в качестве МПЗ. В налоговом учете есть еще одно требование к объектам основных средств — они должны принадлежать организации на праве собственности п. Ввод в эксплуатацию основных средств При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 утв. Постановлением Госкомстата РФ от И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом п.

Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию. А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств п. Поэтому возможны два варианта: дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию; составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств.

Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме можно взять за основу предлагаемый нами образец. Сроки ввода в эксплуатацию основных средств Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае: в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать п.

НДС при вводе основных средств НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий п. Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Приказ о создании комиссии по вводу основных средств Приемка объектов основных средств оформляется составлением акта в одном экземпляре на каждый отдельный объект приемной комиссией, назначенной распоряжением приказом руководителя организации.

Основание [c. При инвентаризации недвижимости зданий, сооружений и т. Ненужное наименование документа необходимо зачеркнуть [c. Порядок проведения инвентаризаций регулируют Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Однако в них рассматриваются вопросы проведения инвентаризаций силами самих предприятий и не затрагивается проведение инвентаризаций во время ревизий.

Поэтому некоторые организационные вопросы проведения инвентаризации во время ревизии стали объектами обсуждения в литературе. Имеет место мнение о том, что для проведения инвентаризации необходимо издать приказ или распоряжение. Так, А. Савицкий пишет, что фактическое наличие товарно-материальных ценностей проверяется комиссией, назначенной директором предприя- [c. В состав такой комиссии входят главный инженер, главный механик, главный энергетик, главный технолог, начальник ОТК и главный старший бухгалтер.

Указанная комиссия оформляет всю. Такие комиссии создаются на предприятиях также для установления оснований списания малоценных и быстроизнашивающихся предметов и оформления документации на их списание.

Для участия в работе комиссии могут приглашаться представители соответствующих инспекций. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т. Акт накладная после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

Виновное в недостаче или порче материально-ответственное лицо обязано возместить ущерб предприятию по рыночной стоимости объекта. Разница между рыночной и остаточной стоимостью пропавшего или испорченного объекта отражается в бухгалтерском учете как внереализационные доходы строительного предприятия [c.

После оформления операции поступления акт передается в бухгалтерию, где на его основании производятся записи в синтетическом и аналитическом учете. И] О комиссии по основным средствам [c.

Комиссия по вводу основных средств

Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье. Отражение в учете объекта ОС, введенного в эксплуатацию: проводки. Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету.

Не думай о Комиссии по оприходованию основных средств свысока! Как подписывать документы по вводу объектов ОС в эксплуатацию? Национальная практика бухгалтерского учета такова, что бухгалтер оприходует основные средства и начинает начислять амортизацию после получения документов: накладной, акта ввода в эксплуатации, регистрации собственности или других документов. Такие документы служат подтверждением того, что основное средство доставлено, компания имеет право собственности на него, комиссия подтвердила, что основное средство начало использоваться и указывает срок его полезного использования. При инвентаризации нередко сталкивалась с ситуациями, когда отдельное оборудование или даже целые участки производят продукции, а по бумагам они еще не введены в эксплуатацию.

Образец приказ на комиссию по вводу в эксплуатацию основных средств

Образец приказ на комиссию по вводу в эксплуатацию основных средств Служебная записка образец Ввод основных средств в эксплуатацию. Приемку объекта осуществляет специально созданная Комиссия. Приказ о создании комиссии по списанию основных средств позволяет назначить лиц, на Необходимость в формировании специальной комиссии возникает в связи с изнашиваемостью основных фондов в процессе эксплуатации, их моральным устареванием, поломкой. Организация учета основных средств — Принятие основных средств к учету. В Вашем случае сначала нужно создать комиссию, согласно законодательству, а потом принимать на учет ОС исписывать их с Комиссия по основным средствам оформляем приказ на ее создание. Для целей налогового учета включить Объект в 4-ю амортизационную группу.

Приказ о создании комиссии по вводу в эксплуатацию основных средств образец

Ввод основных средств в эксплуатацию Оприходование основных средств Актуально на: 11 февраля г. Ввод основных средств в эксплуатацию Если организация приобрела получила в качестве вклада в уставный капитал и т. Что признается основным средством Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям п.

Формируются они по самым разным поводам: Кого можно включать В состав комиссии могут включаться любые работники предприятия, обладающие необходимым образованием, квалификацией, знаниями и навыками для решения тех или иных вопросов. Как правило, это специалисты достаточно высокого уровня, позволяющего решить поставленные перед ними задачи. В некоторых случаях к участию в комиссии могут привлекаться и сторонние эксперты, например, если дело касается какого-то высокотехнологичного оборудования, техники, специфических объектов и т. Иногда, при особой надобности назначается еще и секретарь комиссии.

Приказ о комиссии по вводу в эксплуатацию оборудования

Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации. Наступает момент, когда необходимо списывать основные фонды. Для того чтобы определиться, что списывать, а что может еще послужить на благо компании создается специальная комиссия по основным средствам, которая занимается их списанием. Для этого обязательно необходим приказ, утвержденный руководителем, образец которого бесплатно вы сможете скачать в конце этого материала.

Участники комиссии занимаются созданием и подписанием всех сопутствующих бумаг. Приказ о формировании комиссии Для создания комиссии нужно издать приказ. Именно на его основании будет функционировать комиссия. С настоящим документом ознакомить вышеуказанных участников комиссии. Контроль над реализацией приказа оставляю за собой.

.

.

.

.

.

.

.

.

2

2

Это можно и нужно :) обсуждать бесконечно

А вы сами так пробовали?

Вполне, все может быть