Юрлицо возвращает тор юрлицу

Банки повышают комиссии, и получить средства становится сложно. Предприятиям, пользующимся заемными средствами, в м будет сложнее избежать проблем. Как известно, многие предприятия привлекают финансовые ресурсы не только от кредитных организаций, но и от дружественных юридических или физических лиц. Привлекаемые средства используются не только для развития бизнеса, но и как способ оптимизации налога на прибыль. Этот способ оптимизации использовался в течении длительного времени многими предприятиями. Но на этом фантазии чиновников не заканчиваются.

ВИДЕО ПО ТЕМЕ: Все о регистрации юрлица: Формы ведения бизнеса / Как открыть ИП / Выбираем систему налогообложенияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Щоб Ви вдосконалили на нашому Сайті ВоБУ?

- Как юридическому лицу вернуть деньги, если у банка отозвали лицензию

- Возврат займа через кассу юридическому лицу

- Ликвидация юрлица как механизм противодействия кредитору?

- Почему займы от юрлиц и «физиков» в 2018 году стали еще опаснее

- Как быть юридическому лицу при крахе банка?

- Нюансы применения Закона о госрегистрации предприятий на практике

Щоб Ви вдосконалили на нашому Сайті ВоБУ?

Глава Зачет и возврат излишне уплаченных или излишне взысканных сумм Статья Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа 1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Абзац утратил силу.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика налогоплательщика по решению налогового органа. Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и или штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно. В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика о зачете суммы излишне уплаченного налога в счет погашения недоимки задолженности по пеням, штрафам.

В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки задолженности.

Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального персонифицированного учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования.

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете возврате сумм излишне уплаченного налога или решении об отказе в осуществлении зачета возврата в течение пяти дней со дня принятия соответствующего решения. Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету возврату ответственному участнику этой группы в порядке, установленном настоящей статьей. В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету незачтенные в счет имеющейся по этой группе недоимки, подлежат зачету возврату организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями - Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов вкладов в банках и о внесении изменений в отдельные законодательные акты Российской Федерации", и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям - налогоплательщикам налоговым агентам , указанным в пункте 3 статьи Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

Как юридическому лицу вернуть деньги, если у банка отозвали лицензию

И определенных успехов на этой почве удалось достичь. К примеру, в рейтинге Всемирного банка Doing business по критерию "регистрация предприятий" Украина поднялась со места в рейтинге года на 30 место в рейтинге году. Дальнейший прогресс в этом направлении требовал новых изменений, и вступившая в силу с 1 января года новая редакция Закона о госрегистрации казалась хорошей основной для этого. Но уже первая практика его толкования и применения выявила, с одной стороны, недостатки самого Закона, а с другой - неготовность к некоторым новшествам как государственной системы госрегистрации, так и общества. Об этих нюансах правоприменения, которые несколько портят в целом положительные впечатления от Закона о госрегистрации, и пойдет речь в этой статье.

Может ли учредитель дать беспроцентный займ своей организации в году Просмотров: Отвечаем на вопросы по теме Минимальный уставный капитал при регистрации ООО составляет всего 10 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия года. Как получить займ Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях.

Возврат займа через кассу юридическому лицу

Каждый может пострадать от потери имущества в результате пожара, подтопления, кражи, но потери предприятия бывают особенно велики. Порча или утрата имущества может привести к простоям производства, сокращению заработной платы сотрудников и в итоге — лишению прибыли. Самым разумным решением владельца бизнеса будет страхование имущества организации: тогда возможные потери сократятся до 0,15—1,5 процентов стоимости имущества, уплаченных страховщику в качестве взноса. Что относится к страхованию имущества юридических лиц, и каких видов оно бывает? В наше время большинство страховых компаний оказывают услуги по страхованию имущества юридических лиц. К основной группе рисков, покрытие которых обеспечивается договором страхования, относятся следующие их виды: Пожар. Взрывы: преимущественно — газового оборудования: паровых котлов, газопроводов. Стихийные бедствия: наводнение, засуха, землетрясение, ураган, смерч, град, обвалы, оползни и т. Воздействие воды: подтопление от соседних объектов или грунтовых вод, прорывы водо- и теплопроводов, противопожарных систем. Противоправные действия третьих лиц: кража, грабеж, хулиганство.

Ликвидация юрлица как механизм противодействия кредитору?

Как юрлицу оформить заем в банке Юрлицо занимает деньги, чтобы расширить бизнес, закупить товар или рассчитаться с партнером. Взять ссуду можно в банке, микрофинансовой организации, у физлица или другой компании. В этой статье расскажем, как оформлять договор беспроцентного займа между юридическими лицами и какие у него налоговые последствия. Может ли заем между юридическими лицами быть беспроцентным Заем бывает процентным и беспроцентным. Если компания берет взаймы под процент, возвращает сумму долга и платит за пользование займом.

Есть ли ограничения при наличных расчетах ,00 или ,00 грн. Есть ли разница при внесении в кассу или внесении на расчетный счет? Нужно эти суммы отражать в ф. Наталья Если финансовую помощь получают и возвращают наличными, предприятие обязательно должно обратить внимание на предельную сумму расчетов.

Почему займы от юрлиц и «физиков» в 2018 году стали еще опаснее

Ликвидация юрлица как механизм противодействия кредитору? Однако правоприменительная практика породила возможность использования данного института с целью противодействия кредиторам. В настоящей статье описываются проблемы, с которыми сталкиваются кредиторы, когда процедура ликвидации запущена ради уклонения от исполнения обязательств.

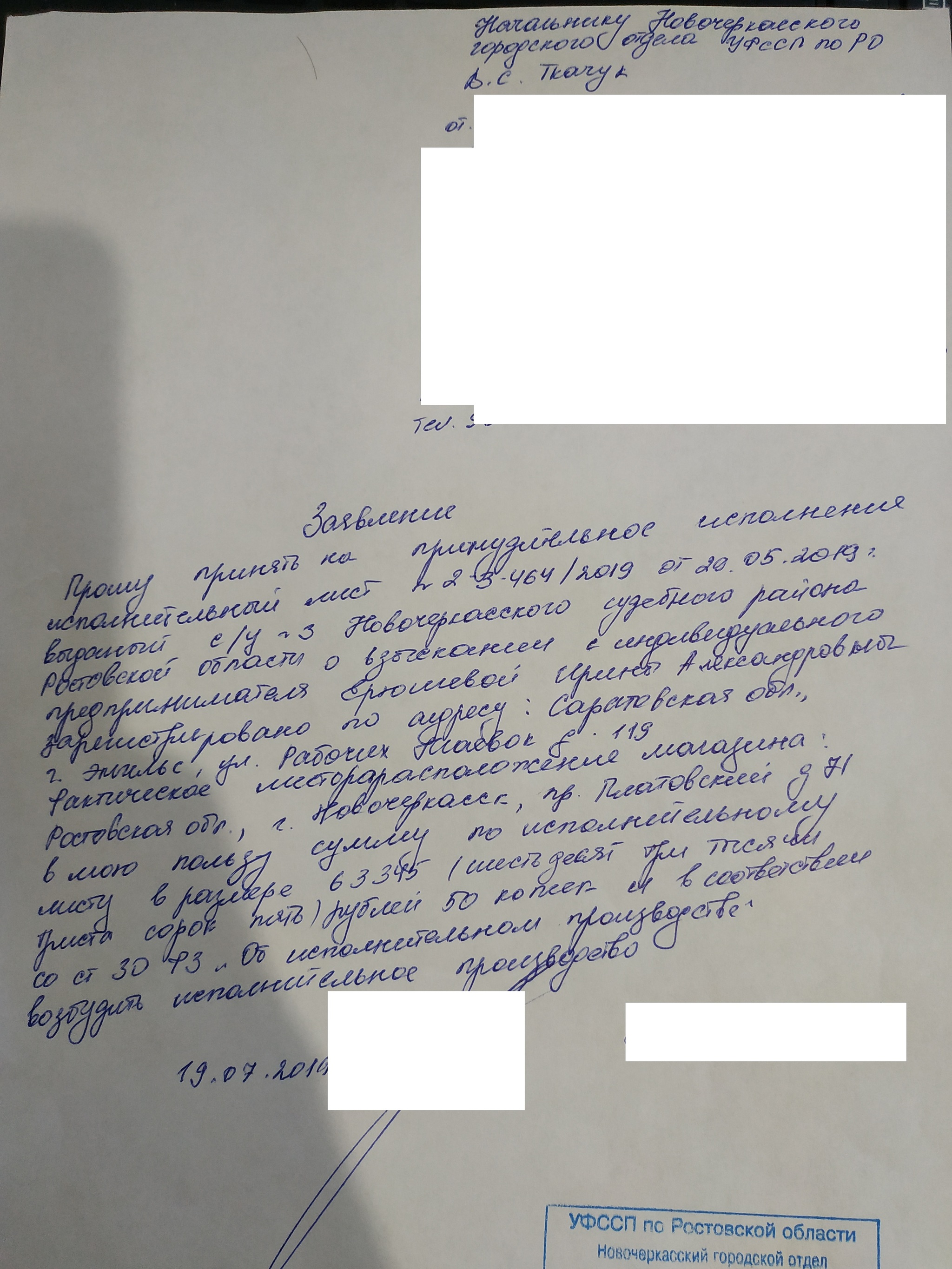

Могут ли признать юрлицо банкротом, если его долг меньше тыс. Рассмотрим подробности. В ходе исполнительного производства кредитору было перечислено руб. В связи с этим общество обратилось в арбитражный суд с заявлением о признании ГУП "А" банкротом. Узнайте про уступку права требования в рамках процедур банкротства из "Энциклопедии решений.

Как быть юридическому лицу при крахе банка?

.

.

Нюансы применения Закона о госрегистрации предприятий на практике

.

.

.

.

.

.

0

0

Пока нет комментариев.