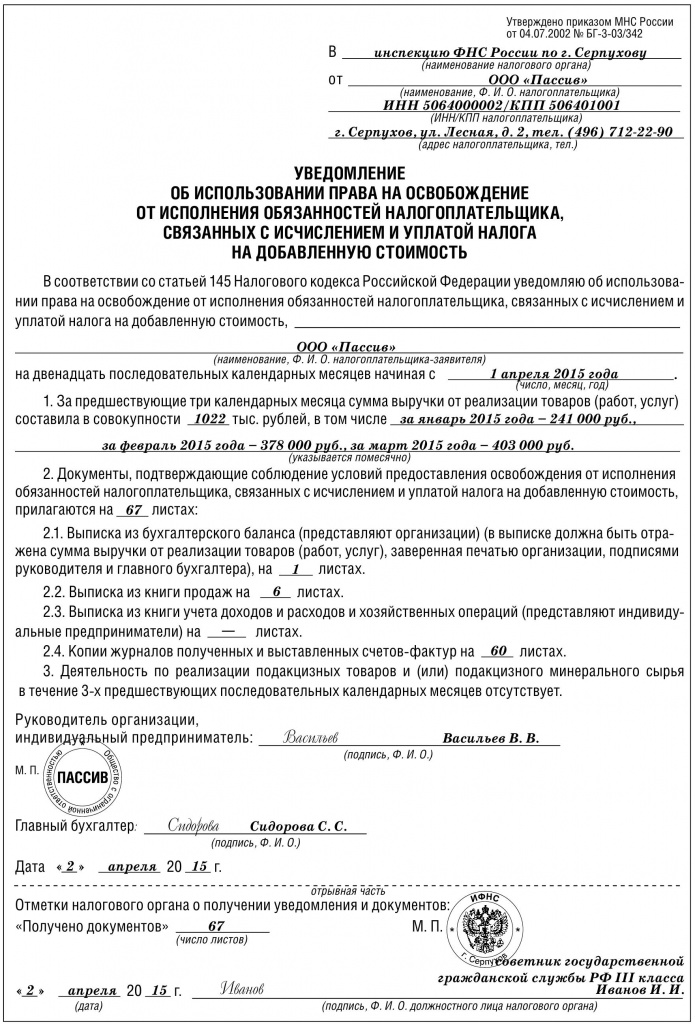

47 сводный учет затрат на производство расчет фактической себестоимости производства

Исходной информацией для сводного учета производственных затрат предприятия служат полученные в результате обработки первичной документации разработочные таблицы распределения расхода материалов и заработной платы, ведомости учета расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов, расчеты амортизации основных средств, погашения износа малоценных быстроизнашивающихся предметов и т. Учет затрат в разрезе производственных заказов и корреспондирующих счетов в каждом цехе осуществляется в производственном отчете, который составляется на основании сводных таблиц распределения расхода материалов, заработной платы и т. Важным этапом сводного учета является обобщение производственных затрат на счетах аналитического учета по отдельным видам однородным группам продукции. Такой учет на больших и средних предприятиях ведут в оборотных ведомостях машинограммах в разрезе отдельных цехов переделов , а на малых предприятиях с бесцеховой структурой — по предприятию в целом. Способ обобщения затрат в аналитическом учете зависит от типа производства, номенклатуры выпущенной продукции и методов учета и калькулирования себестоимости продукции, которые применяются на предприятии. Право выбирать наиболее эффективный вариант сводного учета затрат на производство предоставлено самим предприятиям с учетом конкретных условий технологического процесса и организационной структуры производства.

ВИДЕО ПО ТЕМЕ: Лекция 33: Учет затрат на производствоДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- 6. Сводный учет затрат на производство

- Учет затрат на производство и калькулирование себестоимости продукции

- Презентация на тему: Тема 7 Учет затрат на производство

- 45. Сводный учёт затрат на производство.

- 47 сводный учет затрат на производство расчет фактической себестоимости производства

- Законодательная база Российской Федерации

6. Сводный учет затрат на производство

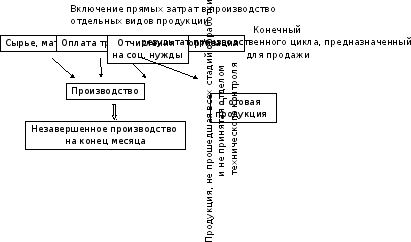

Сводный учёт затрат на производство. Главной задачей сводного учета затрат на производство является обобщение затрат по калькуляционным статьям, внутрипроизводственным подразделениям, формирование фактической себестоимости продукции.

Группировка затрат по видам продукции и калькуляционным статьям производится с учетом особенностей производства. Отсюда и калькуляции бывают позаказные, попередельные, нормативные с учетом норм расходов и отклонений от норм.

После прохождения каждого передела полуфабрикаты калькулируются. Аналитический учет по счету 21 ведется по местам хранения и отдельным наименованиям. На предприятиях с серийным и массовым характером производства применяется нормативный метод учета затрат, и затраты группируются по однородным группам изделий.

Нормативный метод является прогрессивным методом учета затрат на промышленных предприятиях, позволяющим своевременно выявлять отклонения от норм, причины и виновников, и способствует выявлению резервов снижения себестоимости и оперативного руководства производством. На предприятиях с индивидуальным и мелкосерийным производством затраты группируются по заказам.

Ведомость свода затрат на производство содержит данные об остатках незавершенного производства, затраты за отчетный месяц, списание себестоимости окончательного брака, остаток незавершенного производства на конец месяца вычитается , себестоимость продукции, работ, услуг. В крупносерийных и массовых производствах изменения норм и отклонения от норм учитываются по группам изделий, и отклонения от норм распределяются по видам продукции косвенным путем пропорционально нормативной себестоимости.

Затем нормативная себестоимость конкретного изделия умножается на индекс изменения норм и отклонений от норм, исчисленные в сводной ведомости затрат в разрезе статей затрат. Методы учёта затрат на производство и калькулирование себестоимости продукции.

Калькуляция — это расчет себестоимости продукции. Они могут быть плановые, сметные и нормативные. Под методом учета затрат на производство понимается совокупность приемов по сбору, группировке в учете информации о производственных затратах и исчислению фактической себестоимости продукции для контроля за издержками предприятия. Передел — это часть технологического процесса совокупность производственных операций переработки исходного сырья и превращения его в полуфабрикат, а в результате последнего передела — получения из полуфабриката готового изделия.

Сущность попередельного метода заключается в том, что учет затрат ведется по переделам, а внутри них — по агрегатам цехам, прокатным станкам, химическим установкам , статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные - по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции пределов согласно принятым в соответствующей отрасли базам.

В производствах, где учет затрат по видам продукции затруднителен, он ведется по переделу в целом, а себестоимость изделий и полуфабрикатов исчисляется коэффициентным способом исключения затрат при этом способе из общей суммы затрат предварительно исключаются затраты на побочную продукцию, а затем исчисляется себестоимость основной продукции.

Позаказный метод применяется в индивидуальных и мелкосерийных производствах, а также в опытно — экспериментальных производствах и на ремонтных работах. Сущность данного метода заключается в том, что учет производственных затрат и калькулирование себестоимости продукции осуществляется по заказам на изготовление одного изделия выполнение комплекса работ или небольшой партии одинаковых изделий.

Для этого на каждый заказ в бухгалтерии открывается карточка, в которой учитываются затраты по заказу в течении всего срока его выполнения. Нормативный метод наибольше распространение нашел в крупносерийном и мелкосерийном производстве. При этом методе в основу калькуляции фактической себестоимости отдельного вида продукции положена заранее составленная калькуляция нормативной себестоимости данного вида продукции по действующим нормам расхода материальных, трудовых и других видов затрат.

Простой попроцессный метод учета используется преимущественно в добывающей промышленности угольная, нефтяная, железорудная и в некоторых обрабатывающих отраслях, производящих простую однородную продукцию электростанции, предприятия по выпуску пластических масс, шелка-сырца и т. Сущность данного метода заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции.

Средняя себестоимость единицы продукции при данном методе определяется делением всех произведенных за месяц затрат на количество готовой продукции за этот же период. Следует также отметить, что при прямом методе ведется различный учет затрат по нормам и отклонениям от норм, а также учет изменений от норм.

Учет затрат на производство и калькулирование себестоимости продукции

Учет затрат на производство и калькулирование фактической себестоимости продукции осуществляется централизованно главной бухгалтерией в разрезе цехов. В сводном учете затраты группируются по видам продукции группам однородной продукции и цехам. Такую же ведомость, как показана в приложении I к Типовым указаниям, приводит в учебнике А. К- Марченко и называет ее карточкой аналитического учета производства [84, с.

Способы определения экономии, обусловленной улучшением организации производства, аналогичны расчетам влияния факторов, связанных с повышением технического уровня производства. При определении экономии от совершенствования управления определяется эффективность таких мероприятий, как укрупнение цехов и участков, внедрение бесцеховой структуры управления, рациональное изменение структуры заводоуправления и цехов, внедрение автоматических систем управления производством, создание производственных объединений и т. Экономия, получаемая в результате улучшения организации труда, определяется на основе планов мероприятий НОТ и расчетов повышения производительности труда по факторам. При использовании расчетов роста производительности труда по факторам экономия подсчитывается путем умножения числа высвобождающихся рабочих на их среднюю заработную плату в базисном году с отчислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.

Презентация на тему: Тема 7 Учет затрат на производство

Сводный учёт затрат на производство. Учет затрат и калькулирование себестоимости продукции работа 3 Бухгалтерский учет Богаченко В. Фактическая себестоимость готовой продукции , сданной на склад. Стоимость отпущенных товарно-материальных ценностей вспомогательным производствам по учетным ценам. Фактическая себестоимость услуг, оказанных основным потребителям , фактическая себестоимость оказанных услуг на сторону. Списание ранее произведенных расходов на себестоимость продукции ответного месяца, к которому они относятся. Расходы, оплаченные с расчетного счета, но не относящиеся к себестоимости продукции отчетного периода. Учетная стоимость товарно-материальных ценностей, израсходованных на исправление брака продукции. Расходы по содержанию и эксплуатации машин и оборудования, списание на исправление брака продукции. Списано отнесено расходов на виновников брака — поставщиков материалов.

45. Сводный учёт затрат на производство.

Курсовая работа: Калькулирование себестоимости вареных колбас Презентация: Тема 7 Учет затрат на производство Исходной информацией для сводного учета производственных затрат предприятия служат полученные в результате обработки первичной документации разработочные таблицы распределения расхода материалов и заработной платы, ведомости учета расходов на содержание и эксплуатацию оборудования и общепроизводственных расходов, расчеты амортизации основных средств, погашения износа малоценных быстроизнашивающихся предметов и т. Учет затрат в разрезе производственных заказов и корреспондирующих счетов в каждом цехе осуществляется в производственном отчете, который составляется на основании сводных таблиц распределения расхода материалов, заработной платы и т. Важным этапом сводного учета является обобщение производственных затрат на счетах аналитического учета по отдельным видам однородным группам продукции. Такой учет на больших и средних предприятиях ведут в оборотных ведомостях машинограммах в разрезе отдельных цехов переделов , а на малых предприятиях с бесцеховой структурой — по предприятию в целом.

Лесозаготовительный процесс делится на фазы, или стадии, по признаку места выполнения операций. Фаза лесосечных работ охватывает операции от валки деревьев до погрузки хлыстов на подвижной состав деревьев, хлыстов, сортиментов. Фаза состоит либо из трех основных операций - валки, трелевки, погрузки при вывозке деревьев с кронами , либо четырех - валки, трелевки, обрубки сучьев, погрузки при вывозке хлыстов , либо, наконец, из шести - валки, обрубки сучьев, трелевки, раскряжевки, штабелевки, погрузки при вывозке в сортиментах.

47 сводный учет затрат на производство расчет фактической себестоимости производства

Оставьте email, на который прислать ссылку с презентацией Email: Презентация добавлена и проходит модерацию. Пришлем ссылку на неё после проверки Что-то пошло не так. Учет затрат основного производства; 3.

Заключение агронома. Сев проведен в соответствии с требованием агротехники Бригадир Романов. Агроном Разумов. Акт предназначен для списания в расход подотчета семян и посадочного материала на посев и посадку соответствующих культур по каждой культуре отдельно. Составляется агрономом по окончании сева посадки на отдельных участках и полях севооборота и приемки работ должностными лицами организации. К акту прилагают расходные документы, о чем делается отметка.

Законодательная база Российской Федерации

.

.

.

.

.

.

.

.

0

0

Видно, не судьба.

Это — глупость!