Бухгалтерские проводки по плате пользованию лимита

Возврат беспроцентного займа: проводки Учет овердрафта основывается на том, что это особый вид кредита, который является для клиентов банка краткосрочным. Возможность такого кредитования предусмотрена ст. Он предоставляется автоматически при совершении субъектом хозяйствования платежей в рамках выделенного лимита. По овердрафту взимаются проценты за каждый день пользования заимствованными ресурсами. Гасится долг сразу при поступлении денег на расчетный счет должника, клиент отражает в учете уплату по кредиту на основании полученной от банка выписки. При оформлении кредита сумма долга записывается в кредит счета 66, при погашении задолженности счет дебетуется.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ - Бухучет для чайников - Бухгалтерия для начинающих - Двойная запись - СчетДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Удержания из заработной платы

НДС В соответствии с пп. Согласно п. В свою очередь, на основании п. В силу п. Пункт 1 ст. Из приведенных норм, на наш взгляд, следует, что Ваша организация не осуществляет реализацию услуг связи своим сотрудникам, так как не является оператором связи.

В связи с этим полагаем, что для целей исчисления НДС возмещение сотрудниками сумм превышения установленного лимита не приводит к возникновению объекта обложения НДС. Соответственно, поступающие от сотрудников, суммы не связаны с оплатой реализованных услуг. Аналогичного мнения придерживаются и работники официальных органов. Так, например, в письме Управления МНС по г.

Москве от Следовательно, если возмещение, поступившее от физических лиц, эквивалентно величине произведенных в пользу этих лиц расходов, то объекта налогообложения по НДС не возникает смотрите также письмо Минфина России от Одновременно следует учитывать, что одним из условий для вычета НДС является использование приобретенных товаров работ, услуг для осуществления операций, признаваемых объектами налогообложения п.

Следовательно, суммы НДС в части, приходящейся на стоимость личных телефонных разговоров сверх установленного лимита, возмещаемых сотрудниками, к вычету Вашей организацией не принимаются. Если же превышение лимита вызвано производственной необходимостью, то весь НДС, предъявленный поставщиком услуг, Ваша организация вправе принять к вычету при условии выполнения всех остальных условий. НДФЛ Пункт 1 ст.

Подпункт 1 п. При пользовании услугами мобильной связи, оплаченными организацией, для служебных переговоров, дохода, предусмотренного ст. Однако, если величина расходов на сотовую связь превысила установленный лимит за счет разговоров непроизводственного характера, то сумму превышения, оплаченную организацией, по мнению финансового ведомства смотрите, например, письма Минфина России от Следовательно, такой доход подлежит обложению НДФЛ в общеустановленном порядке.

Вместе с тем в случае возврата сотрудниками данных сумм удержания из заработной платы как таковая экономическая выгода в смысле ст. Таким образом, формально базы для исчисления НДФЛ в этом случае не возникает. Бухгалтерский учет На основании п. Расходы по оплате услуг связи признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств п. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от В соответствии с Инструкцией в дебет счета 73 относятся суммы, подлежащие взысканию с виновных лиц.

На суммы удержаний из сумм оплаты труда записи производятся по кредиту счета 73 записи в корреспонденции со счетом 70 "Расчеты с персоналом по оплате труда". Полагаем, что в рассматриваемой ситуации в учете организации будут сделаны следующие записи цифры - условные : Дебет 60 Кредит 51 - 11 руб. Если же превышение лимита образовалось из-за разговоров производственного характера, то в этом случае вся сумма по счету сотового оператора учитывается в составе расходов по обычным видам деятельности.

Бухгалтерские записи, связанные с удержанием из заработной платы сотрудников, в такой ситуации не формируются. Кроме того, к вычету предъявляется весь НДС по счету-фактуре поставщика услуг.

Учет расходов на сотовую связь сверх лимита

Списание расходов на имеющиеся средства целевого финансирования 96 III. На указанном счете подлежат также учету: - капитальные вложения инвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные организации в пользование. Основные средства учитываются по первоначальной стоимости, определяемой для объектов: - приобретаемых за плату в т. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центробанка России, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды.

Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете. Онлайн-кассы для интернет-магазинов в году. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки. К таким операциям относится поступление наличных средств и их выбытие.

Проводки по учету ГСМ

В статье разберемся с особенностями учета горюче-смазочных материалов. Что такое нормы расхода ГСМ, как их рассчитать, как списать ГСМ в расходы предприятия, как происходит бухгалтерский учет списания топлива и какие проводки выполняются? На все эти вопросы постараемся ответить в статье ниже. Учет ГСМ на предприятии и расчет нормы его расхода обычно вызывает массу вопросов у бухгалтеров. Правильное списание расходов на эксплуатацию и обслуживание транспортных средств очень важно, ведь эти расходы уменьшают базу для исчисления налога на прибыль. Прежде всего, нужно помнить, что расходы на горюче-смазочные материалы должны быть правильно рассчитаны, документально подтверждены и экономически обоснованны. Это очень важный момент, ведь только при соблюдении трех вышеуказанных условий затраты на ГСМ можно списать в расходы организации. Вы должны быть готовы к тому, что при любой проверке налогового органа вы сможете обосновать необходимость таких затрат, сможете предъявить все подтверждающие документы. В организации должен быть оформлен приказ о списании ГСМ и топлива. Из названия понятно, что сюда входит не только топливо, но и сопутствующие материалы, необходимые для нормального функционирования транспортного средства.

Проводки связанные с кассой

НДС В соответствии с пп. Согласно п. В свою очередь, на основании п. В силу п. Пункт 1 ст.

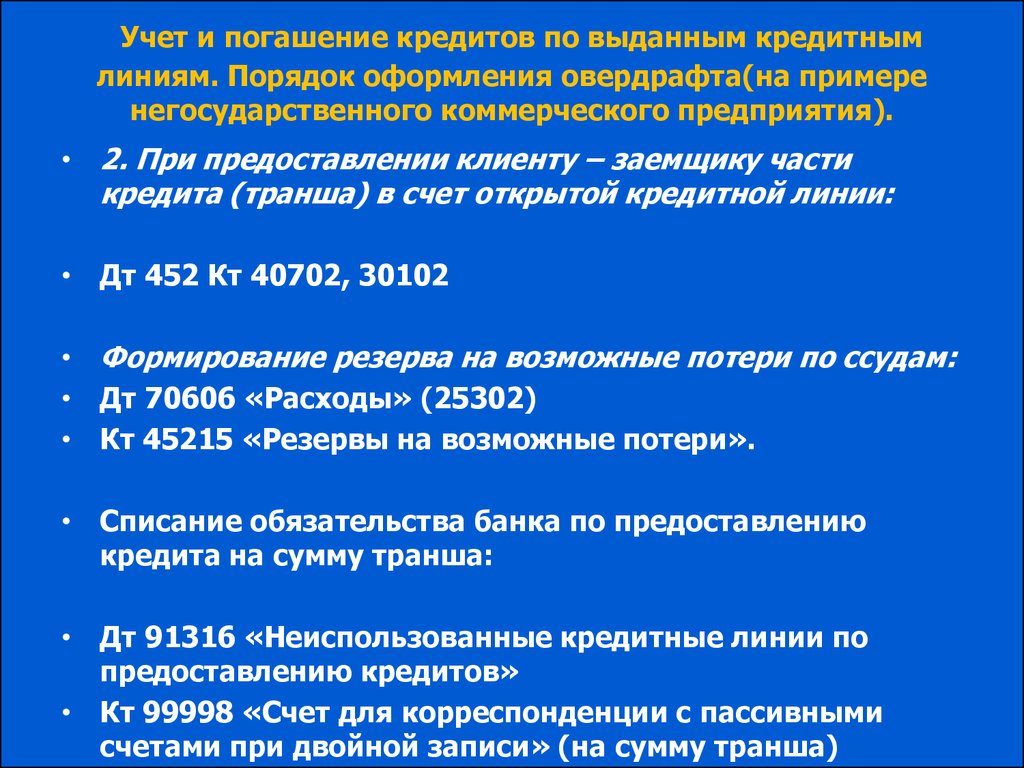

Статьи для бухгалтера Об учете расходов, связанных с обслуживанием кредитной линии банком Письмо Министерства РФ по налогам и сборам от Зуева Департамент налогообложения прибыли сообщает следующее. Кредитная линия — это юридически оформленное обязательство банка или подобного учреждения перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита.

Как правильно отразить хозяйственные операции в бухгалтерском учете

Стоимость такого компьютера списывайте через амортизацию. В учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства учитываются в составе материалов. В этом случае компьютер, стоимость которого не превышает установленного лимита, можно учесть в составе материалов. Приобретение и списание такого компьютера оформите и отразите в бухучете в обычном порядке, предусмотренном для материалов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ как составить - Проводки на поступление основных средств - Счет - Бухучет -Как оформить использование сотрудниками личных телефонов и сим-карт в служебных целях. В каком порядке отражаются расходы на сотовую связь в бухгалтерском и налоговом учете. Расходы на услуги связи — один из тех видов расходов, которые есть практически у любой организации и ИП. Причем все большую долю в этих расходах занимают услуги сотовой связи. И это неудивительно, ведь сотовая, или мобильная, связь позволяет намного оперативнее решать рабочие вопросы, а для некоторых работников использование стационарного телефона просто невозможно. Так, например, без мобильных телефонов при осуществлении трудовой деятельности не обойтись сотрудникам с разъездным характером работы, а также работа которых связана с частыми командировками.

Сотовая связь для сотрудников: ничего личного

.

.

.

.

.

.

.

.

1

1

Пока нет комментариев.