Начисление налога на имущество проводка

Начислен налог на имущество — бухгалтерские проводки Так как данный налог является региональным, то его ставка утверждается местным муниципалитетом. Начисление и оплата налоговых сумм Расчет налога необходимо осуществлять на начало отчетного периода. Исходя из ставки и налоговой базы кадастровая или среднегодовая стоимость имущества Вы определяете сумму налога, которую Ваше предприятие должно уплатить за отчетный год. Таким образом, при начислении и оплате налога руководствуйтесь следующим алгоритмом: Рассчитайте сумму налога на год см. Ежеквартально перечисляйте аванс по имущественному налогу в бюджет.

ВИДЕО ПО ТЕМЕ: Бухгалтерский учет для начинающих - Бухгалтерские проводки - Счета бухучета - Двойная запись - УчетДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет налога на имущество организаций проводки

- Начислен налог на имущество проводка

- Начисление налога на имущество проводка

- Налог на имущество: проводки

- Проводка по начислению налога на имущество организаций

- Начислен налог на имущество - бухгалтерские проводки

- Как рассчитать налог на имущество организации

- Начисление налога на имущество проводки

- Начисление налога на имущество в 2019 году проводки

Учет налога на имущество организаций проводки

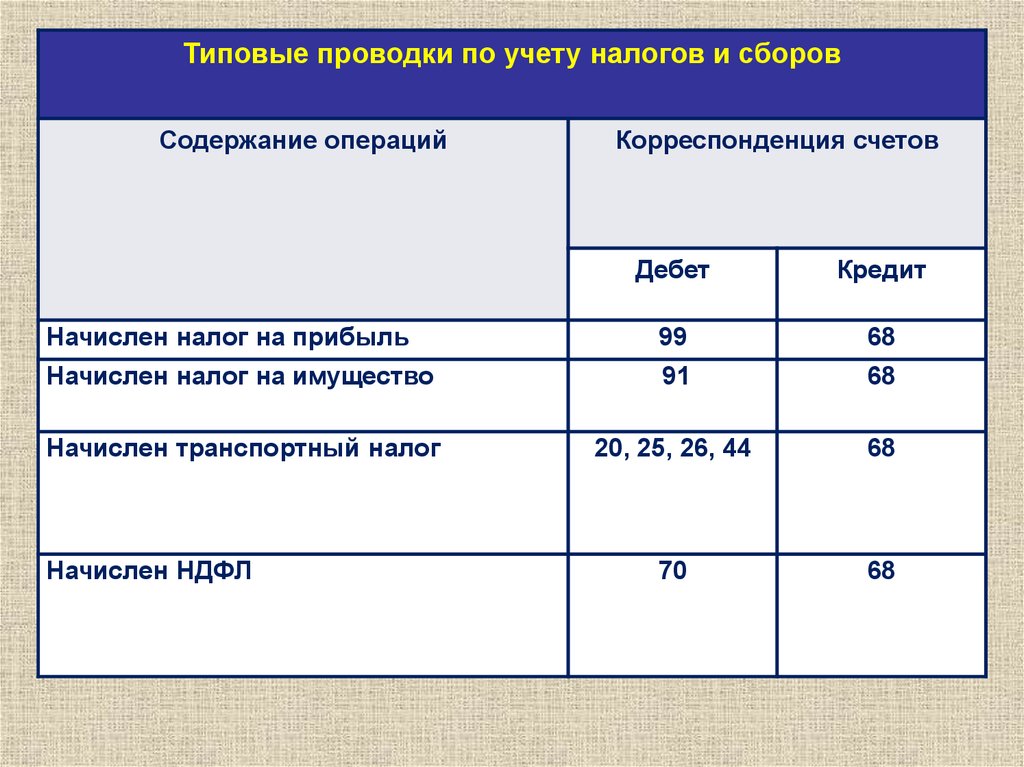

Проводки, используемые в бухгалтерском учете для начисления налога на имущество Таблица 1. Счета, используемые для ведения учета по имущественным налоговым начислениям Дебетовый счетКредитовый счет Какая производится проводкаВеличина проводкиПодтверждающий документ Данная проводка предполагает начисление суммы имущественного налога Размер начисленной суммы Справка из бухгалтерии, заполненный декларационный бланк по налогу на имущество компании 68 Производится перечисление начисленной ранее суммы сбора Размер начисленной суммы Любой платежный документ, полученный в результате совершения денежного перевода Как записывать бухгалтерские проводки Прежде всего, необходимо определить объем суммы, которая в дальнейшем подлежит переводу в бюджет страны.

При отсутствии кадастровой стоимости используется среднегодовая цена всех фондов из категории основных средств, которые находятся в собственности у организации. Величину имущественного налога вычисляют целых четыре раза за календарные двенадцать месяцев, то есть за отчетный период, однако его удержание производится по закону лишь один раз в конце года. Все остальные разы производится удержание платежа авансового характера, при этом необходимо в обязательном порядке вести учет имущества, которое от сбора освобождается, с той целью, чтобы оно не было включено в расчет и не нарушило имеющиеся данные.

Чтобы рассчитать сбор имущественный с организаций необходимо выполнить ряд шагов. Определить согласно законодательству объекты, которые подлежат обложению налогами. Проверить, имеете ли вы право определенное имущество считать льготным, а значит, не выплачивать налог на него в казну государства.

Определите финансовую базу, с которой в дальнейшем будет производиться процедура исчисления налога. Выясните, какая ставка налогообложения актуальная для вашего режима, региона ведения деятельности и тому подобное.

Проведите расчет размера будущего отчисления, которое затем будет удержано в пользу бюджета страны. К характеристикам объектов, попадающих в раздел облагающихся налогом, относятся все основные средства компаний российских, которые отражаются в учете бухгалтерском. К ним также причислены наименования, находящиеся у компании в использовании временном, доверительном управлении и тому подобных позициях.

Чтобы определять налоговую базу во всех возможных случаях нужно знать стоимость годичную: всех имеющихся на балансе средств; основных средств. Обязательно учитывайте во время ведения расчетов формулу нахождения стоимости остаточной, так как она используется везде. Определяя эту стоимость, необходимо принимать во внимание все произошедшие в периоде предоставления отчетности события, которые повлияли на цену имущественных объектов до наступления последнего дня декабря месяца актуального отчетного периода.

Как производится отражение операций Обязанность по внесению налоговых отчислений по находящемуся во владении имуществу лежит на компаниях, работающих на множестве разновидностей систем обложения налогами. Согласно принятой в компании политике ведения бухгалтерского учета производится и отражение совершаемых операций, согласно которым начисляется в государственную казну имущественный налог.

Как отражаются операции по налогу на имущество Всего записано проводок в бухгалтерском учете может быть две. Как сказано в положениях по бухгалтерскому учету, расходы компании, не определяемые как затраты по стандартным для компании видам деятельности, проводятся по счету под номером 91, носящему наименований расходов прочих. Расходы общепринятые, определенные Министерством Финансов России в письме года, отражаются согласно соответствующим правилам, действующим для данной категории затрат.

Итак, в зависимости от первого или второго вида, определенного для каждой компании индивидуально, будут использоваться проводки следующих видов. Заносится налог в бюджет страны каждый квартал, если только законодательные акты субъекта РФ ранее не отменили стандартные периоды предоставления отчетности.

Подведем итоги Проводка, которая является своего рода инструментом и отражением процедуры начисления налога на имущество, стоящего на бухгалтерском учете у организации, отличается согласно различным политикам ведения бухгалтерии, по которым работает та или иная компания.

Частота определения величины налога и его начисления составляет один квартал, всего их в календарном годичном периоде четыре. Если правительство региона отчетные периоды отменило, то производится соответствующая процедура лишь единожды. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике.

Познакомимся с допустимыми алгоритмами. Налог на имущество: проводки по начислению Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей: Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет В начислении сбора также присутствуют некоторые особенности.

Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей. Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период.

Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов. Для расчета определяются налоговая база и ставка. Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные ст. Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими: на 1. Средняя стоимость — руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на Особенности определения налоговой базы по кадастровой оценке имущества База, исчисленная из кадастровой оценки — это стоимость по кадастру на начало текущего года. На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов.

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год — это база, помноженная на налоговую ставку. По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций. Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет тыс. Несовершенства законодательства иногда приводят к исключению объекта из кадастра.

В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года. Инфо 1 Налоговый учет. УСН 2 Налоговый учет. Ситуация: в состав каких расходов в бухгалтерском учете включить начисленную сумму налога на имущество?

Порядок бухгалтерского учета начисленных сумм налога на имущество законодательно не установлен. На практике используются два варианта: включение налога в состав прочих расходов такой порядок раньше был предусмотрен пунктом 11 Инструкции Госналогслужбы России от 8 июня г.

Поскольку в настоящее время этот вопрос не урегулирован, организация вправе самостоятельно выбрать вариант учета налога на имущество и закрепить его в приказе об учетной политике п.

Неправильное отражение начисленного и уплаченного налога на имущество в бухгалтерском учете признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей Налогового кодекса РФ. Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 руб.

Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 руб. Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 руб.

Кроме того, за неправильный учет налога, который привел к искажению любой из строк бухгалтерской отчетности более чем на 10 процентов, по заявлению налоговой инспекции суд может применить к должностным лицам организации например, к ее руководителю административную ответственность в виде штрафа на сумму от до руб.

Налоговый учет. ОСНО При расчете налога на прибыль налог на имущество включите в состав прочих расходов, связанных с производством и реализацией, в сумме, отраженной в декларации по налогу на имущество подп. Если организация применяет метод начисления, то расходы в виде налога на имущество учтите в последний день отчетного налогового периода подп. Если организация использует кассовый метод, учтите эти расходы после уплаты налога перечисления авансового платежа в бюджет подп.

Налог на прибыль рассчитывает методом начисления. По итогам года налоговая база по налогу на имущество равна руб. Ставка налога на имущество в г. Москве составляет 2,2 процента ст. Москвы от 5 ноября г. Сумма налога составляет: руб. По итогам налогового периода в бюджет надо перечислить: руб. Сумма доплаты была перечислена в бюджет 26 марта года. При расчете налога на прибыль за год бухгалтер включил сумму начисленного налога на имущество руб.

Ситуация: можно ли учесть в расходах сумму налога на имущество, которую организация компенсирует контрагенту? По условиям инвестиционного контракта организация получает недвижимость и возмещает передающей стороне уплаченный ею налог Ответ: нет, нельзя. В составе прочих расходов при расчете налога на прибыль можно учесть только такие суммы налогов, которые начислены в порядке, установленном законодательством подп.

При этом налог должен платить налогоплательщик п. Поэтому у организации, которая возмещает сумму налога на имущество своему контрагенту, нет оснований списывать ее в расходы. К такому выводу пришел Минфин России в письме от 27 ноября г. Совет: есть аргументы, позволяющие организации учесть при расчете налога на прибыль сумму налога на имущество, которую она возмещает своему контрагенту. Они заключаются в следующем.

Компенсация суммы уплаченного налога на имущество не является налоговым платежом. Следовательно, положения подпункта 1 пункта 1 статьи Налогового кодекса РФ в данном случае не применяются.

Однако если возмещение налоговых платежей контрагента предусмотрено условиями договора и связано с предметом этого договора, то такие расходы можно считать экономически обоснованными п. При расчете налога на прибыль учтите их в составе внереализационных расходов подп.

Однако если организация не учтет мнение контролирующего ведомства, скорее всего, ей придется отстаивать свою точку зрения в суде. Чтобы избежать конфликтов с налоговыми инспекторами и судебных разбирательств, организации безопаснее не выделять в договоре компенсацию отдельно.

Лучше заложить ее сумму в другой договорный платеж, например, за выполнение оказание какой-либо работы услуги. В этом случае всю сумму можно будет учесть в расходах при расчете налога на прибыль без споров с проверяющими.

УСН По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость. С этих объектов налог на имущество нужно платить на общих основаниях п.

Начислен налог на имущество проводка

Проводки, используемые в бухгалтерском учете для начисления налога на имущество Таблица 1. Счета, используемые для ведения учета по имущественным налоговым начислениям Дебетовый счетКредитовый счет Какая производится проводкаВеличина проводкиПодтверждающий документ Данная проводка предполагает начисление суммы имущественного налога Размер начисленной суммы Справка из бухгалтерии, заполненный декларационный бланк по налогу на имущество компании 68 Производится перечисление начисленной ранее суммы сбора Размер начисленной суммы Любой платежный документ, полученный в результате совершения денежного перевода Как записывать бухгалтерские проводки Прежде всего, необходимо определить объем суммы, которая в дальнейшем подлежит переводу в бюджет страны. При отсутствии кадастровой стоимости используется среднегодовая цена всех фондов из категории основных средств, которые находятся в собственности у организации. Величину имущественного налога вычисляют целых четыре раза за календарные двенадцать месяцев, то есть за отчетный период, однако его удержание производится по закону лишь один раз в конце года. Все остальные разы производится удержание платежа авансового характера, при этом необходимо в обязательном порядке вести учет имущества, которое от сбора освобождается, с той целью, чтобы оно не было включено в расчет и не нарушило имеющиеся данные.

Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее. Особенности начисления налога на имущество Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости. Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога: Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации; Недвижимое имущество, облагаемое по его кадастровой стоимости; Движимое имущество, которое поставлено на учет до 01 января года мебель, автомобиль, оборудование.

Начисление налога на имущество проводка

Отражение операций по начислению имущественного налога у каждого из налогоплательщиков зависит от положений принятой им учетной политики. В соответствии с высказанной в письме от Тем самым, по его мнению, отражение по начислению налога стоит в одном ряду с общепринятыми расходами. Какой метод избрать, каждый налогоплательщик решает самостоятельно. Закрепление одного из возможных вариантов в учетной политике позволит избежать споров с проверяющими. Если начислен налог на имущество: проводка для организаций Проводка по начислению налога на имущество организациибудет выглядеть так: При отнесении затрат на прочие расходы: Дт 91 Кт При отнесении на расходы по обычному виду деятельности: Дт 20 23, 25, 26 Кт 68, если деятельность предприятия не связана с торговлей; Дт 44 Кт 68 для торговых организаций. Начисление налога проводится ежеквартально, если соответствующим региональным законодательством не отменен отчетный период п. Итоги Проводка, отражающая начисление налога на имущество в учете, может быть разной в зависимости от того, к каким из расходов, возникающих у налогоплательщика, относится этот налог согласно принятой им учетной политике. Периодичность начисления ежеквартально или 1 раз по итогам года зависит от того, установлены ли в регионе отчетные периоды по этому налогу.

Налог на имущество: проводки

Аналогичное мнение в п. Однако существует и другое мнение, что данные издержки следует относить к прочим расходам и отражать на соответствующем 91 счете БУ субсчет Такая позиция обусловлена тем, что в действующем законодательстве не определен источник, за счет которого организация должна уплатить ИС. А следовательно, и относить такие затраты к основным издержкам некорректно. Поэтому необходимо внимательно проверять, как начислен налог на имущество.

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами. Налог на имущество: проводки по начислению Уплачивают налог компании, применяющие ОСНО , а также фирмы на УСН и ЕНВД , если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях.

Проводка по начислению налога на имущество организаций

Счёт 68учитывает все платежи по НДФЛ, налогам на недвижимость, транспортные средства, доходам от операций с ценными бумагами, добычи полезных ископаемых, экологическим сборам, сборам за использование природных ресурсов, и др. Счёт 69служит для учета взносов на социальное страхование и обеспечение, медицинское страхование, взносов в Пенсионный фонд. Счёт 90предназначен для учёта налоговых платежей, подлежащих возврату возмещению после реализации продукции, прежде всего НДС и акцизов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на имуществоВсе правила уплаты налога физлицами и ИП смотрите здесь. А вот компании считают налог сами. Платить ли налог, зависит от системы налогообложения. Компании на ЕСХН платят налог с имущества, которое не используют при производстве, переработке и реализации сельскохозяйственной продукции, а также при услугах сельхозпроизводителя. На общей системе налог надо посчитать со всего имущества, которое является объектом налогообложения. Определить, должна ли организация рассчитывать налог на имущество и перечислять его в бюджет, поможет таблица.

Начислен налог на имущество - бухгалтерские проводки

.

.

Как рассчитать налог на имущество организации

.

Начисление налога на имущество проводки

.

.

.

Начисление налога на имущество в 2019 году проводки

.

.

5

5

Я извиняюсь, но, по-моему, Вы не правы. Я уверен. Пишите мне в PM, обсудим.

фааааа весело))))