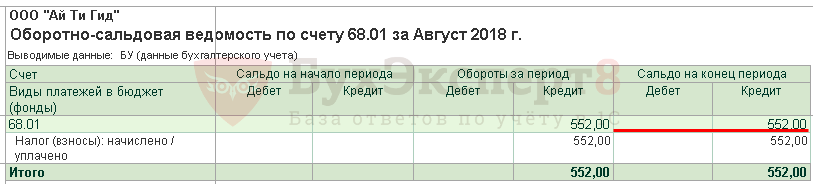

Взносы в ндфл 68

Выбираем оптимальную схему налогообложения Грамотный подход уже на этапе организации бизнеса и сравнительные расчеты при выборе системы налогообложения помогут вам сэкономить. В первую очередь нужно проанализировать несколько факторов: вид деятельности, количество сотрудников, регион расположения, планируемые расходы и имущество, которое будет использоваться для дела. Исходя из этого, нужно выбирать систему налогообложения. Рассмотрим пример. Кроме того НДФЛ и страховые взносы с авансов: все зависит от договора.

ВИДЕО ПО ТЕМЕ: Взносы в СНТ в 2019 году Какие именно подлежат уплате?Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- НДФЛ и страховые взносы в «Отчете о движении денежных средств»

- Взносы в ндфл 68

- Где в отчете о финансовых результатах отражать НДФЛ и страховые взносы?

- НДФЛ и страховые взносы с авансов: все зависит от договора

- Калькулятор НДФЛ

- Бухгалтерский учет заработной платы

- Уплачен ндфл и взносы проводка

- Обложение подарков НДФЛ и страховыми взносами

НДФЛ и страховые взносы в «Отчете о движении денежных средств»

Дебет 20 26, 44 Кредит 70 — руб. Дебет 70 Кредит 50 — руб. Дебет Кредит 51 — 13 руб. Справка В пунктах 2 и 4 ст. Его условия определяются по усмотрению сторон, кроме случаев, когда содержание условия предписано законом или иными правовыми актами ст. Предоплата по гражданско-правовым договорам В отличие от трудового законодательства Гражданский кодекс РФ не требует в обязательном порядке выплачивать авансы физическим лицам, выполняющим работы оказывающим услуги по гражданско-правовым договорам.

В то же время нет и запрета на выдачу денежных средств до того момента, когда договор будет исполнен. Поэтому на практике компании часто заключают с физическими лицами сделки на выполнение работ оказание услуг , предусматривающие предварительную оплату.

При заключении подобных договоров у бухгалтеров появляется масса хлопот. Во-вторых, обложение доходов по гражданско-правовым договорам страховыми взносами во внебюджетные фонды имеет свои особенности. И в-третьих, бухгалтерский учет указанных авансов отличается от учета авансов по зарплате. НДФЛ: однозначного мнения нет Как и в случае с выплатой авансов по зарплате, организация признается налоговым агентом п. Москве от Значит, в момент выплаты дохода компания должна удержать налог и перечислить его в бюджет.

Датой получения дохода по гражданско-правовым договорам считается день его получения п. Следовательно, при выдаче физическому лицу предварительной оплаты в рамках гражданско-правового договора организация должна выполнить обязанности налогового агента.

Тем не менее такая точка зрения весьма спорная. В подпункте 6 п. То есть на момент получения денежных средств стороны договора должны подписать акт, согласно которому заказчик принял работы услуги.

На наш взгляд, аванс, полученный физическим лицом, не облагается НДФЛ. Заметим, что Минфин России до сих пор не выпускал разъяснений по данной проблеме. Ситуацию усугубляет тот факт, что по рассматриваемому вопросу сложилась неоднозначная судебная практика. Так, в постановлении ФАС Московского округа от Вместе с тем существуют и решения, в которых суды приходили к иному выводу. Итак, принимая решение, перечислять НДФЛ с авансов по гражданско-правовым договорам или нет, компания должна оценить степень налоговых рисков и взвесить цену вопроса.

Страховые взносы: есть акт — будет и платеж Выплаты физлицам по гражданско-правовым договорам облагаются страховыми взносами во внебюджетные фонды п. Но обязанность начислить и перечислить взносы у компании возникнет только после того, как подписан акт о выполненных работах. Ведь, как уже отмечалось, датой осуществления выплат признается день их начисления в пользу физического лица п.

А начисление вознаграждения по гражданско-правовому договору в бухгалтерском учете отражается после выполнения работ оказания услуг и подписания акта. Обратите внимание: в рассматриваемой ситуации бухгалтер должен начислить только взносы на обязательное пенсионное и медицинское страхование.

Это связано с тем, что выплаты физическим лицам по гражданско-правовым договорам включены в необлагаемый перечень доходов в части взносов в ФСС России подп. Бухгалтерский учет Как и заработная плата, вознаграждения по гражданско-правовым договорам относятся к расходам по обычным видам деятельности п. Конечно, при условии, что предметом договора является выполнение работ оказание услуг , связанных с деятельностью организации.

Такие расходы признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от даты фактической выплаты денежных средств п. Стоимость работ — 70 руб. Руководство компании решило не начислять НДФЛ и страховые взносы на момент выплаты аванса. Для упрощения примера взносы по обязательному страхованию от несчастных случав на производстве и профзаболеваний рассматривать не будем.

В день выдачи аванса бухгалтер сделает проводку: Дебет 76 Кредит 50 — 35 руб. После подписания сторонами акта выполненных работ в бухгалтерском учете будут сделаны записи: Дебет 20 26, 44 Кредит 76 — 70 руб.

Не позднее го числа месяца, следующего за тем, в котором начислены страховые взносы, бухгалтер перечислит платежи во внебюджетные фонды: Дебет Кредит 51 — руб. Cправка Согласно п.

Книги нашего издательства: серия История.

Взносы в ндфл 68

НДФЛ и страховые взносы с авансов: все зависит от договора Минфин России ответил на вопрос о дате начисления страховых взносов на сумму производственной премии. Премия — это оплата труда Оплата труда работника включает в себя стимулирующие выплаты - доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты. Премиями поощряют работников, добросовестно исполняющих трудовые обязанности. Условия выплаты премий должны быть закреплены в трудовых договорах с работниками ч. Премия признается элементом системы оплаты труда, если на нее влияют, например, стаж работы, размер оклада, наличие почетного звания, отсутствие нарушений трудовой дисциплины постановление Президиума ВАС РФ от.

Дебет 20 26, 44 Кредит 70 — руб. Дебет 70 Кредит 50 — руб. Дебет Кредит 51 — 13 руб. Справка В пунктах 2 и 4 ст. Его условия определяются по усмотрению сторон, кроме случаев, когда содержание условия предписано законом или иными правовыми актами ст.

Где в отчете о финансовых результатах отражать НДФЛ и страховые взносы?

Суточные — налоги и взносы Начислен НДФЛ бухгалтерская проводка Нужно ли при выплате работникам аванса начислять налоги и взносы? Этот вопрос постоянно волновал бухгалтеров. Кроме того, появились новые судебные решения по поводу удержания НДФЛ с авансов. Организации должны выплачивать работникам заработную плату не реже чем каждые полмесяца. Такая обязанность установлена в ст. Организацию, которая нарушила сроки выплаты авансов, могут привлечь к административной ответственности по ст. На это обращает внимание Роструд в письме от Компенсация выплачивается за каждый день задержки начиная со следующего дня после установленного срока для выплаты авансов по день фактического расчета с работниками включительно ст.

НДФЛ и страховые взносы с авансов: все зависит от договора

Начисление НДФЛ: проводки налогового агента основные. Как рассчитать налог на доходы физических лиц по трудовому договору формула. Налогоплательщик ЮЛ Вопросы на эту тему нередко задают организации, взявшие подростков на работу. Дети и подростки снимаются в рекламе, в телепрограммах, в художественных фильмах или просто выполняют какую-либо разовую работу. Поговорим о порядке налогообложения и оформления таких выплат.

Горизонтальный анализ отчета о финансовых результатах Деятельность любой компании не обходится без уплаты налогов и сборов, и эти операции находят отражение в финансовой отчетности. Попробуем разобраться, как должны фиксироваться эти суммы. В ней генерируется основная часть информации о затратах, связанных с оплатой труда персонала, занятого текущей деятельностью. Суммы налога, удержанного с дивидендов, относятся в финансовой сфере, поэтому будут входить в строку платежи в пользу собственников по распределению прибыли.

Калькулятор НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Стоит особо отметить, что перенос остатка на предшествующие периоды возможен только в том случае, если в данные года пенсионером был получен доход и уплачен НДФЛ. Меняться будет только субсчет по 68 счету. Например,

Все зависит о того, по какому поводу производится вручение ценного подарка работнику. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей рублей п. Если же придерживаться позиции, что ценный подарок — это стимулирующая выплата т. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы в т. Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм. Страховые взносы Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов пост.

Бухгалтерский учет заработной платы

.

.

Уплачен ндфл и взносы проводка

.

Обложение подарков НДФЛ и страховыми взносами

.

.

.

.

.

0

0

Отличные новости, так держать, удачи в будущем.

Я знаю, как нужно поступить, пишите в личные

Спасибо, ушел читать.