Если сдаем корректирующий расчет по страховым взносам

Данные корректирующей формы полностью заменяют сведения на лицевом счете. Поэтому при заполнении данной формы нужно указать исправленные показатели, так и те, в которых ошибок не было. Корректирующие сведения за предыдущие периоды сдавайте в составе расчета за текущий отчетный период. Корректирующий раздел подавайте по той форме, которая действовала в периоде совершения ошибки. Ошибка затрагивает начисления по страховым взносам Рассмотрим подробнее, как заполнить каждый из подразделов в корректирующей форме: Если регистрационный номер не менялся, данное поле заполнять не нужно; в подразделах 6.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как сдать корректирующий расчет по страховым взносам за 1-й квартал 2017 года?

- Подавать «уточненки» по форме РСВ-1 ПФР лучше в течение двух месяцев после сдачи расчета

- Как подать уточненный расчет по рсв за предыдущий квартал

- Уточненный расчет по страховым взносам в 2019 году: пример заполнения

- Корректировка Расчета по страховым взносам 2019

- Корректировка расчета по страховым взносам в 2019 году

- Подавать «уточненки» по форме РСВ-1 ПФР лучше в течение двух месяцев после сдачи расчета

- Корректирующий расчет по страховым взносам 2018

- Как уточнить персональные данные в РСВ

Как сдать корректирующий расчет по страховым взносам за 1-й квартал 2017 года?

Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье. Если корректируются показатели и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с года, то новый расчет подается в налоговый орган по месту регистрации. Это касается ситуаций: подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете; подача уточненки до истечения установленного срока подачи основного расчета; подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил ; подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет. Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет.

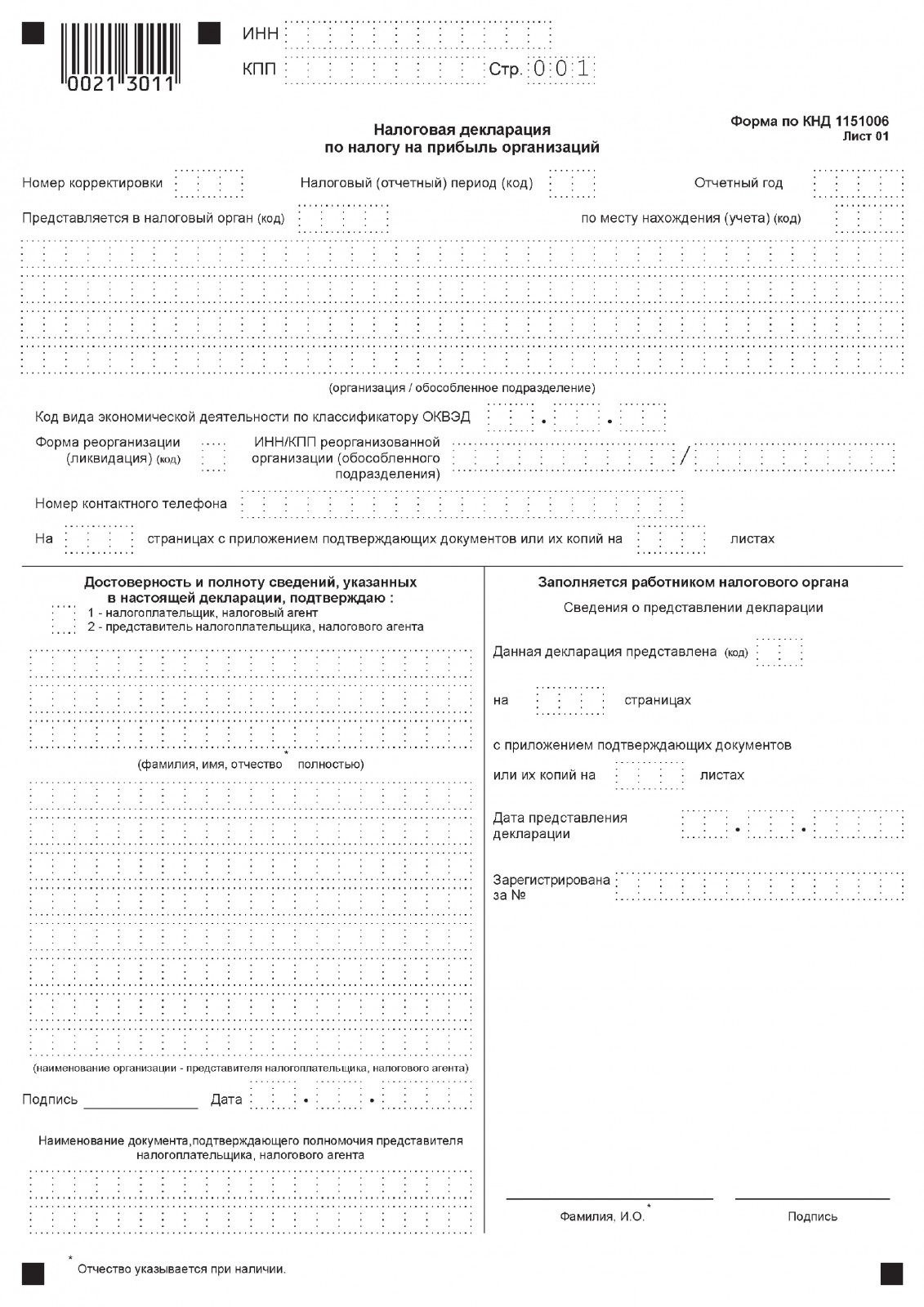

При этом на нем указывается номер корректировки. Как это сделать покажем далее. Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета. При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что: заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета; раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения; во всех графах указываются новые показатели не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые.

Дата рядом с подписью руководителя должна стоять текущая. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета. Напомним, что если уточненка подается за периоды, предшествовавшие году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд. Как скорректировать титульный лист: Как скорректировать раздел 3 расчета по взносам: Штраф за ошибки в расчете Штрафа за корректировку нет.

Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ. Например, расчет не подан или не принят налоговиками. За каждый полный или неполный месяц компания отдаст 50 руб. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт. В расчете за текущий отчетный период не отражается сумма произведенного перерасчета за предшествующий период.

Начиная с отчетности за 9 месяцев файлы, содержащие отрицательные суммы, будут считаться не соответствующими формату. Такие изменения внесены ФНС в схему xml-файла. А тем, кто представил расчет за полугодие с отрицательными суммами, придется подать уточненный расчет за I квартал налоговые органы рассылают соответствующие требования.

Допустим, в июле сделали перерасчет отпускных за июнь уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы. Онлайн журнал для бухгалтера Если в первоначальном отчёте недостоверной персональной информации на работника не было, то нет необходимости заполнять по нему раздел 3. Для добавления работника в расчёте заполняется раздел 3 только на новых лиц. Если требуется уточнить персональные сведения, то раздел 3 должен быть заполнен дважды Письмо ФНС от Вначале необходимо обнулить первоначальные неправильные сведения: Подраздел 3.

Вписываются персональные сведения, указанные в первоначальном бланке расчёта. Подраздел 3. В раздел 1 вписываются новые общие суммы взносов с учётом сумм, начисленных новым лицам.

Разъяснения фнс о корректировке расчетов по страховым взносам При сдаче расчётов по страховым взносам в году многие страхователи получают уведомление о том, что в поданных отчётах имеются ошибочные данные. Расчёт необязательно отправляется назад, его могут принять. Но даже если налоговая инспекция принимает расчёт, страхователю необходимо произвести корректировку с внесением новых исправленных сведений. Корректировку следует сдать, даже если предприятие само обнаруживает ошибку до того, как это сделает налоговая служба.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. То есть, раздел 3 — обязательный раздел. Кого включать в раздел 3 Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного расчетного периода организация или ИП являлись страхователем. При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц.

То есть, если, допустим, в январе, феврале и марте года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал года. Корректировка расчета по страховым взносам Данный материал поможем вам разобраться в том, как происходит корректировка расчета по страховым взносам. Вы узнаете, какие существуют особенности корректировки, а также узнаете об ответственности при допущении ошибок в заполнении отчетов.

C 1 января г. Следовательно и отчет по взносам РСВ-1 предоставляем в территориальные налоговые инспекции. Срок предоставления данного отчета ежеквартальный — не позднее го числа месяца, следующего за расчетным периодом. Этот срок един для всех, независимо от формы — на бумажном носителе или в электронном виде.

Если отчетный день выпадает выходным или праздничным, то действует известное правило — сдаем в первый рабочий день, следующий за ним. Как и в каких случаях производится корректировка расчета по страховым взносам ИНН физического лица строка ; дата рождения физлица строка ; гражданство код страны строка ; пол физлица строка ; код вида документа, удостоверяющего личность строка ; реквизиты документа, удостоверяющего личность серия и номер документа строка ; признак застрахованного лица в системе обязательного пенсионного строка , медицинского строка и социального строка страхования.

Чтобы исправить ошибки в этих сведениях, в уточненный расчет включите раздел 3 с правильными анкетными данными лица, по которому вносятся исправления, и с корректными показателями в подразделе 3. Желательно подавать корректировку при совершении ошибок в персональных данных. Налоговая передаёт все сведения в ПФР, неправильно указанные сведения могут привести к тому, что на лицевых счетах застрахованных лиц окажутся некорректные сведения.

Если ошибка в расчёте привела к превышению суммы к выплате, то подавать уточнённые расчёты необязательно, решение об этом принимает само предприятие. Но если сумма превышена и корректировка не подана, в будущем при проверках, квартальных сверках и при необходимости получении справок об отсутствии задолженностей постоянно будут появляться сложности и вопросы. В нём утверждена форма расчёта и порядок его заполнения.

О форме Расчета по страховым взносам, представляемом в налоговую инспекцию с года, мы рассказывали в нашей консультации. О том, как сделать корректировку Расчета по страховым взносам в году, расскажем в этом материале. Порядок корректировки Расчета по страховым взносам В каком случае необходима корректировка Расчета взносов в г.

Если организация или ИП обнаружили, что в сданном ими Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо представить в налоговую инспекцию уточненный Расчет п.

В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз. Представить новый Расчет придется в том случае, если выявлены любые из следующих расхождений п.

В поле отразите код расчетного отчетного периода, например: код 21 — за I квартал; код 31 — за полугодие; код 33 — за девять месяцев; код 34 — за год. В поле укажите год, за расчетный отчетный период которого представляются персонифицированные сведения. В поле отразите порядковый номер сведений. А в поле — дату представления сведений. Эту ошибку необходимо корректировать. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

Куда необходимо сдавать новый отчет РСВ-1? Кому необходимо сдавать РСВ-1? Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется? Блокирует ли налоговая расчетный счет за ошибки в РСВ-1? Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

Правила и порядок проведения ЕРСВ — это совсем новая и непривычная форма отчёта, принятая в начале года, и ошибки в ней нередки.

Корректировка расчётов по страховым взносам производится в следующих случаях п. Эти сведения не оказывают влияния на размер взносов, но всё же необходимо их уточнить. Почему: Например, бухгалтерия может по ошибке не внести данные на какого-нибудь сотрудника.

Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку. Возможны ошибки, которые не могут изменить общую сумму взносов. Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете подразделы 1.

На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет. В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку. Если сотрудник налоговой спросит, почему не изменилась сумма взносов, то возможно дать устное объяснение. Форму следует оформлять по тем же правилам, что и любые уточнённые декларации, с небольшими отличительными чертами. При корректировке важное значение имеет титульный лист. Его следует заполнять во всех случаях.

Порядковый номер корректировки должен быть также отражён в разделе 3 строчке При этом следует знать, что раздел 3 должен быть заполнен в уточнённом расчёте только на тех сотрудников, по которым производится исправление ошибок.

Если в первоначальном отчёте недостоверной персональной информации на работника не было, то нет необходимости заполнять по нему раздел 3. Все остальные разделы и листы расчёта вносятся в корректировку обязательно, независимо от того, содержатся в них исправленные сведения или нет. То есть в бланке корректировки следует заполнить все те же разделы, что и в первоначальной форме. Например, первоначально была допущена неточность в разделе 1.

Подавать «уточненки» по форме РСВ-1 ПФР лучше в течение двух месяцев после сдачи расчета

Актуально на: 20 февраля г. Если организация или ИП обнаружит, что в сданном Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо будет представить в налоговую инспекцию уточненный Расчет п. Представить новый Расчет придется, если п.

В статье подробно расскажем, когда и как сдать уточненный расчет по страховым взносам в году. Пример заполнения поможет не допустить досадных ошибок. Санкции за иные налоговые нарушения — в таблице. Однако страхователь освобождается от штрафа, если представил уточненный ЕРСВ до того, как инспекторы обнаружили ошибку п. Так что уточненный расчет по страховым взносам необходимо заполнять и сдавать, если в первичной отчетности вы допустили ошибку, и она привела к недоплате взносов.

Как подать уточненный расчет по рсв за предыдущий квартал

Корректирующий расчет по страховым взносам РСВ — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов. Она утверждена Приказом ФНС от Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Скачать бланк РСВ можно в конце статьи. Порядок сдачи формы РСВ Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются: первый квартал; 9 месяцев; год. В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день п. Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек.

Уточненный расчет по страховым взносам в 2019 году: пример заполнения

Как сдать уточненный расчет по страховым взносам в году Корректировка страховых взносов за прошлые периоды Большинство страховых платежей на данный момент подчиняются положениям Налогового кодекса РФ и рассматриваются с точки зрения налоговых отчислений. К таковым относятся пенсионные, медицинские взносы и платежи в счёт обязательного соц. Главным требованием остаётся своевременное перечисление сумм страховых платежей в полной мере. И если данное требование нарушается, вне зависимости от причин, которые привели к просрочке или частичной уплате взносов, плательщик будет обязан доплатить недоимку и повиноваться санкциям за несвоевременное совершение денежного перевода — заплатить начисленные пени. Контролирующие органы пришлют извещение о необходимости уплатить пени с обоснованием размера задолженности и суммы пеней, но если бухгалтер заметил недоимку по страховым платежам ранее, он должен осуществить доплату и самостоятельно рассчитать сумму пеней.

Раздел заполняйте только по тем сотрудникам, по которым корректируете сведения. Данные корректирующей формы полностью заменяют сведения на лицевом счете. Поэтому при заполнении данной формы нужно указать исправленные показатели, так и те, в которых ошибок не было. Корректирующие сведения за предыдущие периоды сдавайте в составе расчета за текущий отчетный период.

Корректировка Расчета по страховым взносам 2019

Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье. Если корректируются показатели и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с года, то новый расчет подается в налоговый орган по месту регистрации. Это касается ситуаций: подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете; подача уточненки до истечения установленного срока подачи основного расчета; подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил ; подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

.

Корректировка расчета по страховым взносам в 2019 году

.

.

Подавать «уточненки» по форме РСВ-1 ПФР лучше в течение двух месяцев после сдачи расчета

.

Корректирующий расчет по страховым взносам 2018

.

.

.

Как уточнить персональные данные в РСВ

.

.

4

4

Когда русалка ноги раздвинет Баба взводу – полковой кобыле легче Предупредительный выстрел в голову Херомантия – название презерватива в древней Греции. Хочешь завести друзей– заведи их подальше. Иван Сусанин. И жили они долго и часто. Щель оправдывает средства. Любовь с первого взбляда

Согласен, эта замечательная мысль придется как раз кстати