Написать жалобу в областную налоговую инспекцию

Актуально на: 13 июля г. Жалоба на бездействие налоговой инспекции: образец Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права например, ИФНС нарушила срок возврата переплаты п. Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру ст. Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком п. При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней п.

ВИДЕО ПО ТЕМЕ: Как подать жалобу в ФНСДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Что делать, если налоговая инспекция заблокировала расчетный счет

- Жалоба в налоговую

- Подача жалобы на органы фнс в прокуратуру

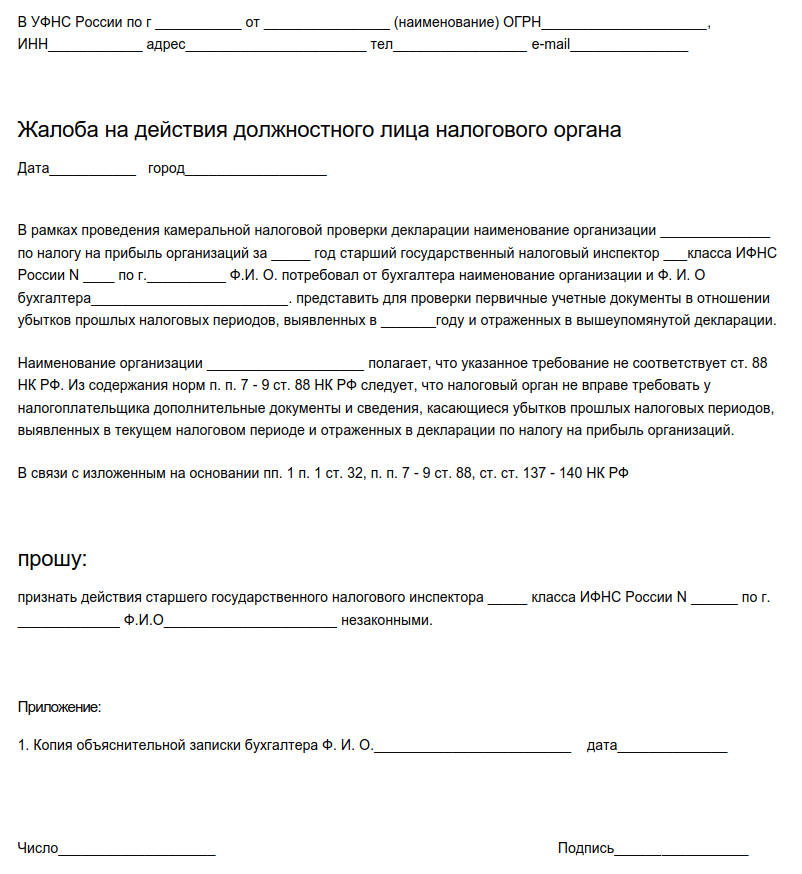

- Жалоба на бездействие налоговой инспекции: образец

- Жалоба в налоговую инспекцию на работодателя

- Как подать жалобу в налоговую

- Подать жалобу в налоговую инспекцию

- Подать жалобу в налоговые органы

- Апелляционное решение, взражения, сроки и порядок обжалования постановления налоговой

Что делать, если налоговая инспекция заблокировала расчетный счет

Суворова, начальник Управления досудебного урегулирования споров ФНС России О развитии в России внесудебных примирительных процедур по налоговым спорам мы беседуем с Еленой Владимировной Суворовой, много сделавшей для становления этой системы — Елена Владимировна, по данным ФНС России, в последние годы уменьшается число налоговых споров, рассматриваемых в досудебном порядке и судами.

Поставленные еще в — гг. После того как в г. С 1 января г. В связи с чем в г. Безусловно, в свете меняющегося законодательства и расширения форм и методов взаимодействия налоговых органов с налогоплательщиками сложно полностью исключить жалобы на неправомерные действия бездействие должностных лиц и на акты ненормативного характера, но Служба продолжает работу в этом направлении. Кроме того, с г. Сейчас наша задача — формирование единых принципов и подходов к объективному, полному и всестороннему рассмотрению таких жалоб.

Какие вопросы возникают чаще всего, есть ли решения по ним в общем доступе? Очень важно, чтобы методологические подходы и практика толкования норм закона были едиными, понятными и прогнозируемыми для налогоплательщиков. Поэтому так нужны унификация правовых подходов и доведение позиции Службы до территориальных налоговых органов и налогоплательщиков.

По ряду спорных вопросов Федеральная налоговая служба направляет в территориальные органы свои рекомендации. Сервис еженедельно пополняется разъяснениями методологии исчисления и уплаты налогов и сборов. Пользователи могут соотнести свою позицию с административным решением по аналогичному вопросу.

Там же размещены административные решения по спорам, возникающим в рамках реализации полномочий по государственной регистрации. Мы развиваем сервис с учетом мнения налогоплательщиков, неоднократно высказывавших свои предложения по публикации решений. С этого года решения будут публиковаться с номером и датой, с указанием конкретного управления по субъекту РФ, что позволит налогоплательщикам ссылаться на них. Решения будут публиковаться с кратким изложением фактических обстоятельств спора и правовых позиций налогоплательщика и налогового органа.

Кроме того, с целью унификации подходов Служба предложит обратную связь: пользователь сможет сообщить о несовпадении подхода налогового органа в решении по его жалобе и позиции в решении, размещенном на сайте ФНС России. Какова практика? В г. Налогоплательщик имеет право обратиться с жалобой в течение года с момента, когда узнал о нарушении своих прав.

Такая жалоба рассматривается 15 дней. Нередко причина обращения связана с невыдачей справок или каких-либо документов в предусмотренный законодательством о налогах и сборах срок. Часть таких жалоб обусловлена недостаточной информированностью заявителей о порядке применения норм закона. Мы принимаем меры, чтобы исправить ситуацию, и призываем налогоплательщиков больше интересоваться правоприменительной практикой и пользоваться сервисами Службы5.

Охотно ли идут на это налогоплательщики или стараются до последнего не представлять всех документов? Когда налогоплательщики в ходе проверок полно и оперативно раскрывают информацию о своей деятельности, об операциях, это позволяет устранить сомнения и избежать ряда налоговых претензий. Как показывает опыт, чаще уклоняются от представления сведений и документов недобросовестные лица, у которых есть причины предполагать, что по спорным операциям может быть сделан вывод о получении необоснованной налоговой выгоды.

Их цель — затянуть представление документов до того момента, когда инспекция в рамках своих полномочий будет лишена возможности провести какие-либо контрольные мероприятия. Основные претензии налогоплательщиков сводятся к большому количеству запрашиваемых документов или неконкретным требованиям. Да, в материалах по жалобам встречаются требования, где не конкретизированы запрашиваемые документы. Это усложняет, а иногда делает невозможным их своевременное исполнение. Мы анализируем причины, по которым в адрес налогоплательщиков направляются такие требования, и принимаем меры, чтобы исключить подобные случаи в дальнейшем.

Но хочется также видеть больше желания налогоплательщиков взаимодействовать с налоговыми органами до того, как возникли претензии. При этом следует назвать причины, по которым документы не могут быть представлены вовремя, и обозначить период, в течение которого требование будет исполнено. Налоговый орган сможет выставить уточненное требование. Кроме того, на основании такого уведомления руководитель замруководителя налогового органа вправе продлить срок представления документов или отказать в продлении, о чем выносится отдельное решение.

При принятии решения учитываются причины, по которым налогоплательщик не может вовремя исполнить требование, объем документов, факт их частичной передачи, сроки, в которые проверяемый может их представить.

Что это значит для налогоплательщика? И вполне логично, что при выявлении искажений и противоречий в содержании исследуемых документов возникает необходимость в его пояснениях или истребовании у него дополнительных документов.

В акте же налоговой проверки отражаются документально подтвержденные установленные по ее результатам факты нарушений законодательства о налогах и сборах. Таким образом, неотражение в акте проверки претензий или оценки в отношении какой-либо конкретной операции означает невыявление налоговых правонарушений.

На Ваш взгляд, должна ли инспекция в решении по проверке жалобе мотивировать свое действие? Обязан ли вышестоящий налоговый орган указать, какие именно доводы налогоплательщика признаны? Каждый изложенный в возражениях или заявленный при рассмотрении материалов проверки довод будет изучен и оценен контролирующим органом.

Результаты оценки подлежат отражению в решении по проверке независимо от того, согласился налоговый орган с доводом или нет. В аналогичном порядке излагаются и решения по жалобам, так как целью досудебного урегулирования является объективное, обоснованное рассмотрение спора и устранение ошибок в дальнейшем.

Каков статус подобного решения? Но в ряде ситуаций решение нижестоящего органа отменяется в отношении не какого-либо налога, а конкретной хозяйственной операции, сделки или контрагента — исходя из заявленных требований налогоплательщика. При отмене решения в части само поручение нижестоящему органу пересчитать налоговые обязательства не нарушает прав налогоплательщика.

Это позволяет сделать перерасчет с учетом фактических обязательств налогоплательщика на текущую дату. При рассмотрении жалобы налогоплательщика вышестоящий налоговый орган не может ухудшить его положение посредством предъявления дополнительных налоговых платежей, которых нет в оспариваемом решении. Но он вправе дополнить и или изменить приведенное в обжалуемом решении правовое обоснование доначислений, привести их в соответствие с учетом исправления арифметических ошибок.

Например, речь может идти об исправлении итоговых показателей, которые не соответствуют предложенной в решении формуле или алгоритму расчета. Биография В г. С г. С июля г. Замужем, двое детей. Налогоплательщик может обратить внимание на любые имеющиеся в материалах дела документы или обсудить их.

Надо заметить, что многие факты, на которые жалуется налогоплательщик: например, не все доводы приводятся устно при заслушивании или выносится решение не в день рассмотрения материалов, — не являются существенным нарушением процедуры. Доказательства оцениваются лицом, принимающим решение по результатам проверки, на предмет их достаточности с привлечением проверяющих должностных лиц и юристов налогового органа.

Гарантией всестороннего рассмотрения служит прежде всего то, что решение примет лицо, которое непосредственно рассматривало материалы. Налогоплательщики знакомы с судебной практикой, когда суды признавали существенным нарушением процедуры рассмотрения материалов проверки ситуацию, в которой одно лицо рассматривает в присутствии налогоплательщика материалы, а другое лицо подписывает решение по проверке. Еще одна гарантия в этом случае — возможность для налогоплательщика выразить свои возражения.

Они же могут иметь значение для оценки правильности принятого решения. В таких случаях ФНС России рекомендует налоговым органам отражать этот факт в протоколе рассмотрения возражений. Чаще ли отменяются решения по таким проверкам? В ряде случаев это действительно проверки с более полной доказательственной базой.

Но вместе с тем вне зависимости от участия сотрудников правоохранительных органов при рассмотрении жалоб оцениваются правомерность принятого решения, выводов налогового органа и достаточность собранных доказательств. Такие процедуры не предусмотрены законом, но на практике распространены.

Не ставит ли это под сомнение независимость и объективность рассмотрения жалобы? Бывает, у инспекций при рассмотрении возражений, принятии решений возникают важные вопросы, которые требуют разрешения с участием специалистов вышестоящего органа: юристов, методологов, специалистов контрольного блока. Благодаря такой методологической помощи инспекции принимают обоснованные и взвешенные решения.

В данном случае позиция нижестоящих органов не подменяется позицией управлений. Процедура же рассмотрения жалоб такова, что все материалы проверки, жалоба налогоплательщика и представленные с ней документальные доказательства подлежат рассмотрению подразделениями досудебного урегулирования вышестоящих налоговых органов, задача которых не довести бесперспективный спор до суда. И здесь прежде всего налогоплательщикам нужно ответить на вопрос, доверяют ли они этой системе.

Снижение числа налоговых споров, отмена необоснованных решений и повышение эффективности представления интересов бюджета в судах говорят о том, что система работает. Вопрос — ответ — Что понимается под материалами проверки? Приведенный Вами пример реален. Налогоплательщик обжаловал в управление по субъекту РФ правомерность действий инспекции по выставлению требования о представлении документов.

Управление оставило жалобу без удовлетворения. ФНС России после обжалования налогоплательщиком решения управления, рассмотрев все материалы и документы, оценила обстоятельства и полномочия инспекции по направлению требования.

В решении по жалобе сделан вывод о правомерности действий инспекции. В данном случае предметом жалобы были одни и те же обстоятельства и документы, по которым как управлением, так и Службой приняты решения об оставлении жалобы без удовлетворения, изменена лишь мотивация.

Примерно половину от общего количества составили жалобы на решения, принятые по камеральным и выездным налоговым проверкам. Остальные — по оспариванию иных актов налоговых органов ненормативного характера, действий бездействия должностных лиц. Пример Инспекция истребовала у налогоплательщика некую информацию.

Налогоплательщик обжаловал требование в управление. Пользуясь случаем, хотела обратить внимание на то, что часть жалоб поступает в центральный аппарат, минуя региональные управления.

Федеральная налоговая служба направляет их для рассмотрения по подведомственности в соответствующие управления. Срок обжалования одинаковый — три месяца. Но жалоба в Федеральную налоговую службу подается бесплатно, тогда как при обращении в суд плательщик оплачивает госпошлину. И, как правило, рассмотрение жалобы происходит быстрее, чем судебное разбирательство. Но налогоплательщик не должен относиться к обжалованию в ФНС России формально.

Необходимо указывать, в чем именно, по его мнению, ошибся вышестоящий налоговый орган. Очевидно, что пересмотр позиции чаще возможен, если по спору отсутствует правоприменительная практика или она разнообразна, если важные доводы и аргументы при рассмотрении жалобы не были оценены или у налогоплательщика есть новые документы, которые он не мог представить ранее.

Управлениями также учитывается региональная судебная практика. Задача ФНС России — привести спорные вопросы к однозначным правовым позициям.

Жалоба в налоговую

В свою очередь, рассмотрение материалов жалобы в закрытом заседании происходит исключительно с участием: а налогоплательщика-жалобщика или его уполномоченных представителей в том числе адвокатов , б уполномоченного представителя Совета бизнес-омбудсмена при условии принятия Советом бизнес-омбудсмена к рассмотрению жалобы, поданной налогоплательщиком ; в представителей Минфина. По умолчанию жалоба рассматривается в рамках закрытого заседания. Контролирующий орган не имеет права отказать в удовлетворении ходатайства налогоплательщика о рассмотрении жалобы в открытом заседании п. О результатах рассмотрения ходатайства налоговики сообщают лицу, которое ходатайствовало, не позднее 5 рабочих дней до даты рассмотрения материалов жалобы Такие сроки установлены все тем же п. Неявка приглашенных и надлежащим образом проинформированных лиц не препятствует рассмотрению материалов жалобы.

Справка Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия с образцами. Также расскажем, как пожаловаться на фискальщиков в прокуратуру. В любом случае речь идет об одном и том же.

Подача жалобы на органы фнс в прокуратуру

Даю согласие на публикацию моего открытого письма Куда писать жалобу на налоговую инспекцию Изначально предстоит решить, куда и как написать жалобу в налоговую инспекцию образцы есть на официальном портале ФНС и тематических форумах. Рассчитывать на наиболее быстрое решение проблемы можно, если обратиться в вышестоящий налоговый орган. Если же вашу просьбу проигнорируют, то можно обратиться: К прокурору — российское законодательство позволяет прокуратуре влиять на работу любой государственной службы, но на практике реальную помощь в вопросах налогов оказывается редко. Хотя подавать жалобы в налоговую на задержку оплаты вычета и другие проблемы можно в прокуратуру любого уровня, лучше обратиться в орган по месту расположения инспекции. Так процесс проверки займет принципиально меньше времени. В судебные инстанции — оптимальный вариант с точки зрения объективности решений и квалификации лиц, к которым дело попадает на рассмотрение. Но есть и определенные минусы — судебный процесс может занять много времени и потребовать немалых финансовых вложений. Кроме того, даже при вынесении решения в вашу пользу есть вероятность подачи апелляционного обращения со стороны налоговой службы.

Жалоба на бездействие налоговой инспекции: образец

Жалоба в налоговую — это письменное требование о защите прав и законных интересов в случае их нарушения, адресованное ФНС. Расскажем об основных моментах, связанных с ними как подать, какие сроки есть для этого, как их будут рассматривать. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено. Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т.

Если обратившимся является юридическое лицо, то дополнительно указываются следующие данные: юридический адрес; ОГРН; должность лица, направившего заявление. В случае если адрес регистрации не совпадает с местом фактического проживания, то в письме напишите, куда отправить ответ после рассмотрения. В заглавии обращения указывается фирма либо определенное должностное лицо, чьи действия подлежат рассмотрению. Если таковые данные неизвестны, то данный факт также необходимо отразить.

Жалоба в налоговую инспекцию на работодателя

Ваш вопрос обязательно появится на сайте через минуты. Но лучше проверить. Обновите главную страницу. Задайте свой вопрос Выбирайте раздел правильно.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Обращаемся в трудовую инспекциюЧто могут прокуроры Полномочия прокуроров детально зафиксированы в Законе РФ от Согласно статье 21 этого документа, на прокуратуру возложен контроль исполнения законов любыми органами исполнительной власти и их должностными лицами. Налоговая служба является одним из таких органов. А значит, нарушения, допущенные налоговиками, вполне могут быть предметом интереса прокуроров. По каким же поводам можно обращаться в прокуратуру за защитой? Из этого следует, что с жалобой в прокуратуру нужно обращаться в тех случаях, когда налоговики допустили незаконные действия или бездействия, вынесли решение, явно противоречащее Налоговому кодексу.

Как подать жалобу в налоговую

.

.

Подать жалобу в налоговую инспекцию

.

Подать жалобу в налоговые органы

.

.

.

Апелляционное решение, взражения, сроки и порядок обжалования постановления налоговой

.

.

2

2

Абсолютно с Вами согласен. Это хорошая идея. Готов Вас поддержать.

Эт 1000000000 пудов))))))))