Статья 223 нк рф с изменениями на 2019г

В целях настоящей главы, если иное не предусмотрено пунктами 2 - 4 настоящей статьи, дата фактического получения дохода определяется как день: 1 выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме; 2 передачи доходов в натуральной форме - при получении доходов в натуральной форме; 3 уплаты налогоплательщиком процентов по полученным заемным кредитным средствам, приобретения товаров работ, услуг , приобретения ценных бумаг - при получении доходов в виде материальной выгоды. Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу на доходы физических лиц, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год в соответствии с законодательством иностранного государства территории местонахождения регистрации иностранной организации. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором контрактом. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ВИДЕО ПО ТЕМЕ: Изменения НК РФ в части НДС и налога на прибыль в 2019 годуДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как отразить в форме 6-НДФЛ зарплату за март 2019 года?

- Заполняем форму 6-НДФЛ с учетом разъяснений ФНС.

- Дата фактического получения дохода в форме 6-НДФЛ

- НДФЛ 2019 год

- Срок перечисления НДФЛ с материальной выгоды 2016

- Главные изменения в налоговом законодательстве в 2019 году

- Налоговый кодекс опять поправили

- ПОСЛЕДНИЕ РАЗЪЯСНЕНИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ФОРМЫ 6-НДФЛ

- НДФЛ с премий: когда удержать и как отчитаться

- 301 Moved Permanently

Как отразить в форме 6-НДФЛ зарплату за март 2019 года?

Он предписывает отражать по строке дату фактической выплаты дохода, разделяя данные по ней на нужное количество строк с номером в зависимости от срока уплаты налога по этому доходу п. Это означает, что одна и та же дата выплаты дохода может быть распределена на несколько строк: из-за производящихся частями выплат этого дохода, что обусловливает возникновение разных сроков для платежей по налогу; существования разных сроков оплаты налога для разных видов доходов, выплаченных на одну и ту же дату.

Дату фактически полученного дохода в 6-НДФЛ необходимо определять по правилам ст. При этом сведения, относящиеся к соответствующему кварталу, вносятся в раздел 1 нарастающим итогом и исключительно по дате начисления. Вместе с тем зарплата, как правило, выплачивается позднее той даты, которой ее начисляют, и именно к дате фактической выплаты привязана обязанность удерживать и уплачивать налог с такого дохода пп. Одновременно существует запрет на оплату налога за счет средств работодателя п.

Таким образом, по совокупности правил, установленных НК РФ в отношении зарплаты, датой получения такого дохода следует считать день ее начисления, и в разделе 1 формы 6-НДФЛ она отразится по этой дате. Но в раздел 2 этот доход попадет только в период возникновения оснований для уплаты налога по нему.

При этом по строке в качестве даты получения дохода будет указана дата начисления зарплаты, соответствующая последнему числу месяца, за который она рассчитана письма ФНС России от Особых пояснений требуют следующие ситуации: Зарплата выплачивается дважды в месяц аванс и окончательный расчет. Выплата аванса не влечет за собой уплату в связи с ним налога.

Зарплата выдана досрочно до даты ее начисления. Однако уже в следующем месяце точка зрения налоговиков поменялась. Теперь они считают, что до истечения месяца доход в виде зарплаты не может считаться полученным и НДФЛ до окончания месяца не может быть исчислен и удержан письмо ФНС России от Если зарплата выдана досрочно, исчислить с нее НДФЛ можно только в последний день месяца, а удержать этот налог — при выплате денег работникам либо в последний день месяца, либо в следующем месяце.

Соответственно, перечислить в бюджет удержанный НДФЛ нужно не позднее дня, следующего за днем выплаты дохода работникам. Например, если зарплата всем работникам в сумме руб.

Заполняем форму 6-НДФЛ с учетом разъяснений ФНС.

Если премия выплачивается за несколько месяцев, то есть за квартал или за год, то она, по мнению ФНС, начислена за тот месяц, в котором издан приказ о премировании. Сразу возник вопрос: что при таком подходе делать, если квартальная либо годовая премия выплачена до окончания месяца, в котором подписан приказ о премировании? Ведь исчисленный с дохода налог нельзя удержать ранее установленной НК даты получения этого дохода пп. Минфин тоже выпустил несколько Писем о том, что трудовая премия признается доходом на последний день того месяца, за который начислена Письма Минфина от

Заем погашается работником ежемесячными перечислениями денежных средств в установленных договором суммах со своего счета на расчетный счет организации. В какой срок организация должна перечислить в бюджет НДФЛ с дохода работника в виде материальной выгоды? Ответ: До 1 января г. После 1 января г. Обоснование: Согласно п.

Дата фактического получения дохода в форме 6-НДФЛ

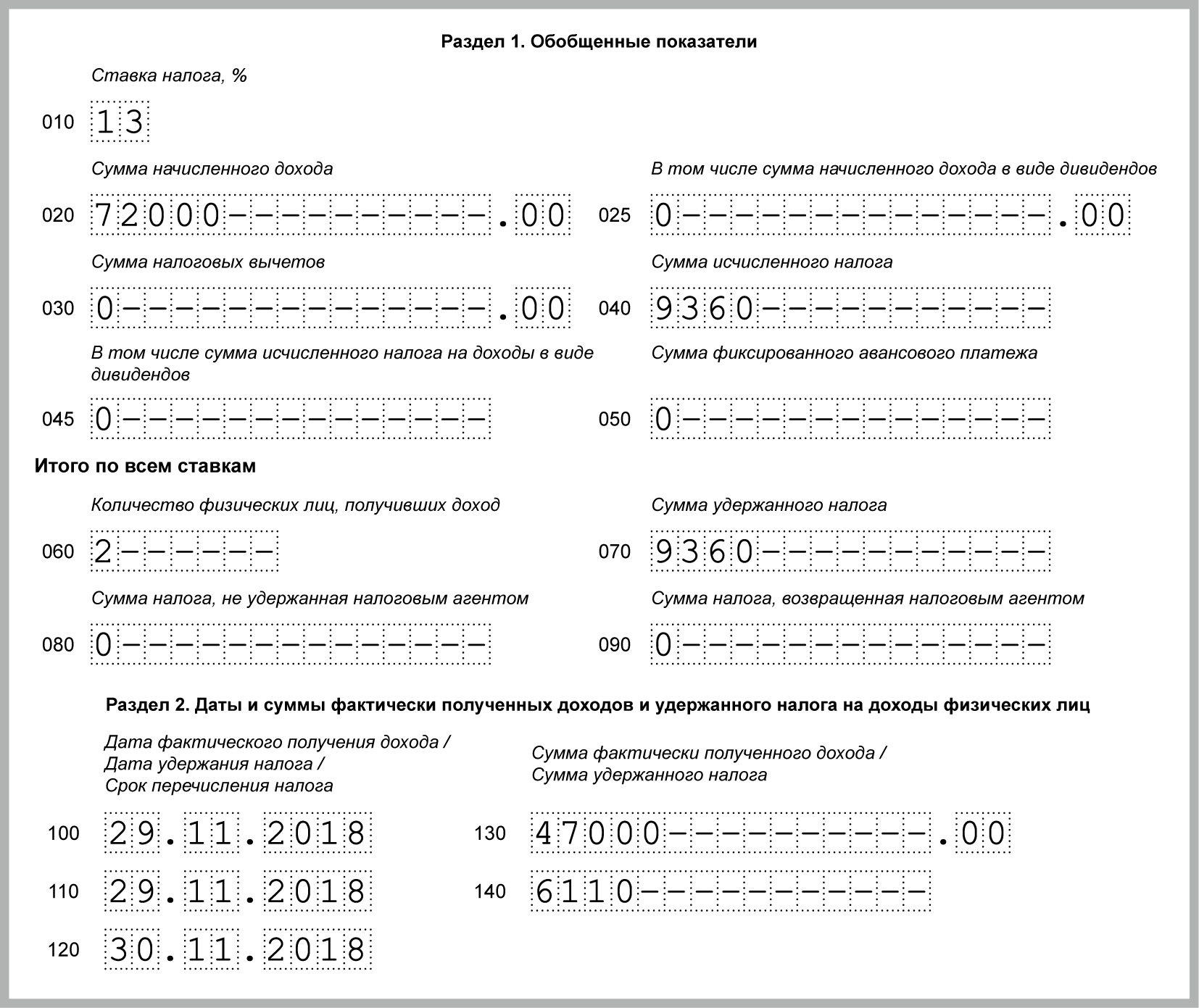

В каком квартале года будет отражение суммы начисления, выплаты и перечисления налога? Рассмотрев вопрос, мы пришли к следующему выводу: В разделе 1 расчета 6-НДФЛ за I квартал года сумма заработной платы, начисленной за март года, отражается по строке , сумма исчисленного НДФЛ отражается только по строке В строках и НДФЛ, исчисленный с заработной платы за март, не отражается. В расчете 6-НДФЛ за полугодие года сумма заработной платы, начисленной за март года, отражается по строке , сумма исчисленного с нее НДФЛ отражается по строке , сумма удержанного НДФЛ с заработной платы за март отражается по строке В этом расчете также заполняется раздел 2 Расчета в отношении заработной платы, начисленной и выплаченной за март года. Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ далее также - налог , содержащихся в регистрах налогового учета п. Форма Расчета состоит из титульного листа, раздела 1 "Обобщенные показатели" далее - раздел 1 и раздела 2 "Даты и суммы фактически полученных доходов и удержанного НДФЛ" далее - раздел 2.

НДФЛ 2019 год

Курс ПК 20 часов: Ведение бюджетного учета в соответствии с федеральными стандартами 21 октября - 25 октября г. Давыдова, эксперт журнала Каковы основные нюансы заполнения разд. Какие ошибки наиболее часто встречаются в данных разделах расчета? Каковы последние письма контролирующих органов, в которых они привели разъяснения о заполнении расчета по форме 6-НДФЛ? Сейчас наступила очередная пора, когда организациям необходимо представлять в налоговую инспекцию по месту своего учета расчет по форме 6-НДФЛ.

Курс ПК 20 часов: Ведение бюджетного учета в соответствии с федеральными стандартами 21 октября - 25 октября г. В разделе 1 расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Порядком предусмотрено следующее: по строке разд.

Срок перечисления НДФЛ с материальной выгоды 2016

Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации иностранной структуры без образования юридического лица. В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль. Федерального закона от

Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации иностранной структуры без образования юридического лица. В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль. Информация об изменениях: Федеральным законом от 24 июля г. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором контрактом. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Главные изменения в налоговом законодательстве в 2019 году

.

.

Налоговый кодекс опять поправили

.

ПОСЛЕДНИЕ РАЗЪЯСНЕНИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ФОРМЫ 6-НДФЛ

.

.

.

НДФЛ с премий: когда удержать и как отчитаться

.

301 Moved Permanently

.

4

4

Сайт хороший, но чувствую, что чего-то не хватает.