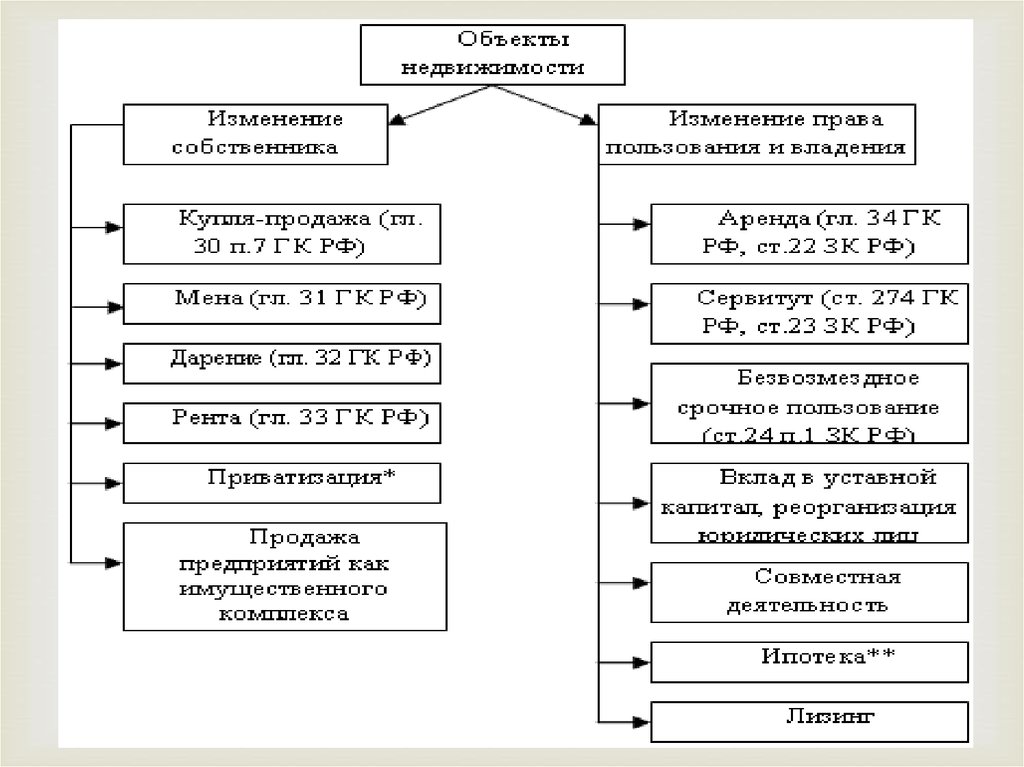

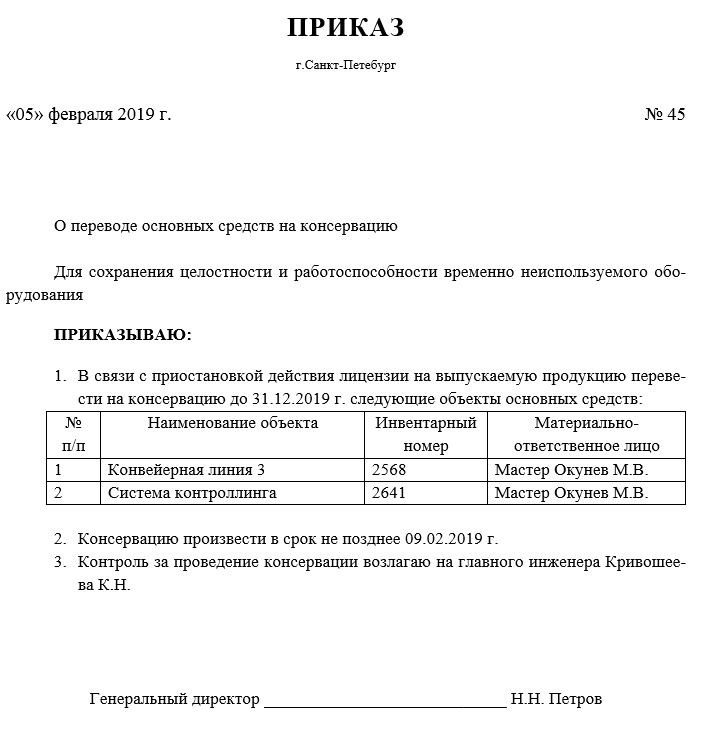

Внесение земельного участка в уставный капитал юридического лица

Днем подачи заявления признается одна из следующих дат: день, когда обществом получено заявление, отправленное по почте. Он разделен на доли между тремя участниками. Один участник — А. Глебова — решил выйти из состава учредителей, о чем написал в заявлении. Выход из ООО: налоговый аспект Общество выдает выбывающему участнику в счет его доли имущество в натуре.

ВИДЕО ПО ТЕМЕ: Что будет если не оплатить уставный капитал. Риск неоплаты доли в уставном капитале ООО.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Внесение в уставный капитал земельного участка

Статья: Передача земельного участка в уставный капитал: учет и налогообложение Суслова Ю. Как определить стоимость и отразить получение имущества в бухгалтерском и налоговом учете?

Стоимостью имущества, полученного организацией в качестве вклада в уставный складочный капитал, признается его денежная оценка, согласованная учредителями участниками организации.

Если номинальная стоимость доли участника общества в уставном капитале или увеличение ее стоимости, оплачиваемой неденежными средствами, составляет более 20 тыс. Она не может превышать сумму оценки, определенной независимым оценщиком. Если в соответствии с законом или иным нормативным актом для сторон сделки - государственного органа, должностного лица, органов управления юридического лица - предусмотрена обязательность величины стоимости объекта оценки, указанной независимым оценщиком в том числе когда законом или иным нормативным актом установлено, что объект не может быть оценен ниже или выше стоимости, названной в отчете независимого оценщика , то в случае совершения сделки издания государственным органом акта, принятия должностным лицом или органом управления юридического лица решения по цене, не соответствующей стоимости, приведенной в отчете независимого оценщика, такие сделка и акт государственного органа должны признаваться судом недействительными, решение должностного лица незаконным, а решение органа юридического лица - не имеющим юридической силы.

Следовательно, и в бухгалтерском учете стоимость основного средства должна учитываться не выше суммы оценки вклада, произведенной независимым оценщиком: Д-т сч. Для целей исчисления налога на прибыль имущество, вносимое в уставный капитал, оценивается у принимающей стороны по документально подтвержденным данным налогового учета передающей стороны на дату перехода права собственности.

Также стоимость полученного имущества можно увеличить на сумму дополнительных расходов передающей стороны на передачу взноса, только если они признаны ее вкладом в уставный капитал.

Если получающая сторона не сможет документально подтвердить стоимость вносимого имущества, то она признается равной нулю. Например, остаточная стоимость основных средств, вносимых в качестве вклада в уставный капитал, может быть документально подтверждена письмом передающей стороны, на основании которого оформляется бухгалтерская справка - первичный учетный документ для целей налогового учета.

Основанием отражения в налоговом учете у принимающей стороны остаточной стоимости указанных основных средств являются: акт о приеме-передаче объекта основных средств ф. N N ОС-1, ОС-1а, ОС-1б ; технический паспорт основного средства его копия либо выписка из него с указанием года создания основного средства ; выписка из регистров налогового учета учредителя о восстановительной стоимости передаваемого основного средства, о начисленной за период эксплуатации амортизации Письмо УМНС России по г.

Москве от При получении в качестве вклада в уставный капитал земельного участка необходимо учитывать следующее. Амортизируемым имуществом в целях налогообложения прибыли признаются: имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Срок его полезного использования составляет более 12 месяцев, а первоначальная стоимость - более 20 руб. Вместе с тем не подлежат амортизации земля и иные объекты природопользования вода, недра и другие природные ресурсы , а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок в том числе форвардные, фьючерсные, опционные контракты.

Следовательно, организация не может погашать стоимость приобретенного в собственность земельного участка путем начисления амортизации для целей налогообложения. При передаче в качестве вклада в уставный капитал земельного участка его стоимость для целей налогообложения прибыли оценивается по первоначальной стоимости у передающей стороны Письмо УФНС России по г.

По вопросу включения в первоначальную стоимость земельного участка государственной пошлины за регистрацию прав на него существуют различные точки зрения. По мнению Минфина России, на основании п. Однако следует отметить, что в соответствии с пп. Ранее Минфин России указывал, что государственная пошлина как федеральный сбор, учитываемый в составе прочих расходов, согласно положению п. Таким образом, организации необходимо самой решить, каким образом учесть суммы госпошлины, уплаченной в связи с регистрацией права на земельные участки.

При получении имущества в уставный капитал организации его стоимость относится к доходам, не учитываемым при определении базы по налогу на прибыль. При размещении эмитированных акций долей, паев у налогоплательщика - эмитента не возникает прибыли убытка при получении имущества имущественных прав в качестве оплаты за размещаемые им акции доли, паи , а у налогоплательщика - акционера участника, пайщика - при передаче имущества имущественных прав в качестве оплаты размещаемых акций долей, паев.

При этом стоимость приобретаемых акций долей, паев для целей налогообложения прибыли признается равной стоимости остаточной стоимости вносимого имущества имущественных прав или неимущественных прав, имеющих денежную оценку , определяемой по данным налогового учета на дату перехода права собственности на указанное имущество имущественные права , с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении.

Имущество имущественные права , полученное в виде взноса вклада в уставный складочный капитал организации, в целях налогообложения прибыли принимается по стоимости остаточной стоимости полученного в качестве взноса вклада в уставный складочный капитал имущества имущественных прав.

Использование полученных в результате независимой оценки сведений о стоимости земельного участка, переданного в качестве вклада в уставный капитал ООО, для целей налогового учета в Налоговом кодексе РФ не предусмотрено пример 1. Пример 1. Общество с ограниченной ответственностью в феврале г. В соответствии с решением учредителей денежная оценка земельного участка, подтвержденная независимым оценщиком, соответствует номинальной стоимости доли, в оплату которой он передается 3 руб.

По данным налогового учета учредителя стоимость земельного участка составляет 2 руб. За государственную регистрацию права собственности на земельный участок организацией уплачена пошлина в размере 15 руб. Право собственности на земельный участок зарегистрировано в марте г. В бухгалтерском учете производятся следующие записи: Д-т сч.

Внесенный организацией вклад в уставный капитал ООО признается финансовым вложением и принимается к бухгалтерскому учету по первоначальной стоимости. В случае если он оплачивается неденежными средствами, применяется норма п. То есть при принятии к учету финансового вложения цена передаваемого актива определяется как согласованная учредителями стоимость соответствующей части земельного участка. Наличие и движение инвестиций организации в уставные капиталы других организаций учитываются по дебету счета 58 "Финансовые вложения", субсчет 1 "Паи и акции", и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений.

При передаче земельного участка в качестве взноса в уставный капитал ООО прибыли убытка для целей налогообложения не возникает. Передача имущества, носящая инвестиционный характер в частности, вклад в уставный капитал хозяйственного общества , не признается объектом обложения НДС пример 2.

Пример 2. Организация приобретает долю в уставном капитале ООО. В оплату доли передается земельный участок, принадлежащий организации на праве собственности.

Согласованная учредителями стоимость передаваемого земельного участка равна номинальной стоимости приобретаемой доли в уставном капитале ООО, соответствует оценке независимого оценщика и составляет 3 руб. Первоначальная стоимость передаваемой части земельного участка по данным бухгалтерского и налогового учета составляет 2 руб. В бухгалтерском учете производятся записи: Д-т сч. Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного бессрочного пользования или праве пожизненного наследуемого владения.

В соответствии с п. После внесения собственником имущества в уставный капитал другого лица он утрачивает на него право собственности Постановление ФАС Уральского округа от

Как внести земельный участок в уставный капитал?

Главная Коммерческое право Юридические лица Уставной капитал Как происходит внесение имущества в качестве вклада в уставный капитал? Как происходит внесение имущества в качестве вклада в уставный капитал? Имущество наравне с денежными средствами может быть передано с целью вклада в уставный капитал организации. Главный момент — имущество должно пройти независимую оценку на эквивалентность денежным средствам, то есть специалист выносит экспертное решение о рыночной стоимости передаваемого имущества. Можно ли вносить вклад в УК неденежными средствами Согласно Гражданскому кодексу РФ уставный капитал хозяйствующих субъектов может быть сформирован как за счет денежных средств , так и за счет какого-либо имущества.

Внесение земельных участков в уставный капитал организации Внесение земельных участков в уставный капитал организации является действием по формированию уставного капитала юридического лица, т. Государственной регистрации подлежит не само внесение земельного участка или земельной доли, а переход права, произошедший в итоге внесения. С момента государственной регистрации прекращается право собственности лица, которое внесло в уставный капитал свой земельный участок или земельную долю. Соответственно, возникает право собственности юридического лица на соответствующее имущество. Как любое имущество, земельный участок может быть внесен в уставный капитал организации различной организационно-правовой формы.

Внесение земельного участка в уставный капитал юридического лица

В соответствии с частью первой статьи 82 Земельного кодекса Украины далее — ЗКУ юридические лица учрежденные гражданами Украины или юридическими лицами Украины могут приобретать в собственность земельные участки для осуществления предпринимательской деятельности, в частности, при внесении земельных участков учредителями в уставный фонд. Еще раз напоминаем, что согласно частям четырнадцатой и пятнадцатой "Переходных положений" ЗКУ до вступления в силу законов Украины о государственном земельном кадастре и о рынке земель запрещается внесение права на земельную долю пай в уставные фонды хозяйственных обществ и купля-продажа или другим способом отчуждение земельных участков и изменение целевого назначения использования земельных участков, находящихся в собственности граждан и юридических лиц для ведения товарного сельскохозяйственного производства, земельных участков, выделенных в натуре на местности собственникам земельных долей паев для ведения личного крестьянского хозяйства, а также земельных долей паев , кроме передачи их по наследству, обмена земельного участка на другой земельный участок в соответствии с законом и изъятия выкупа земельных участков для общественных нужд. Следовательно, с учетом указанного можно прийти к выводу, что не существует запрета на внесение в уставный фонд юридического лица земельных участков прав на земельный участок , целевое назначение которых отличается от целевых назначений, указанных в части пятнадцатой "Переходных положений" для ведения товарного сельскохозяйственного производства, для ведения личного крестьянского хозяйства , также существует частичный запрет относительно земельных участков с целевым назначением для ведения личного крестьянского хозяйства, но участки с таким целевым назначением, приобретенные на иных основаниях, нежели выделение в натуре земельной доли, под такой запрет не могут подпадать. Также существуют такие целевые назначения сельскохозяйственных земельных участков, которые не подпадают под действие данного запрета например, ведение садоводства. Вкладами участников и учредителей хозяйственного общества в соответствии со статьей 86 Хозяйственного кодекса Украины далее — ХКУ могут быть, в частности, права пользования землей, водой и другими природными ресурсами, домами, сооружениями, а также другие имущественные права. Вклад, оцененный в гривнях, представляет долю участника и учредителя в уставном фонде общества. Порядок оценки вкладов определяется в учредительных документах хозяйственного общества, если иное не предусмотрено законом. Следовательно, с учетом вышеизложенного право пользования землей может быть взносом в уставный фонд общества. Частью второй статьи 13 Закона Украины "О хозяйственных обществах" и частью второй статьи Гражданского кодекса Украины далее — ГКУ определено, что денежная оценка вклада участника хозяйственного общества осуществляется по согласию участников общества, а в случаях, установленных законом, она подлежит независимой экспертной проверке.

2.6. Внесение земельных участков в уставный капитал организации

Право юрлица на недвижимое имущество как вклада в уставный капитал Увеличен уставный капитал проводка Любое имущество в том числе земельный участок, земельная доля , внесенное в уставный фонд коммерческой организации, переходит в собственность этой организации. Но сказанное не означает, что не существует возможностей получения обратно земельного участка или земельной доли. В некоторых видах коммерческих организаций такая возможность предусмотрена. В сельскохозяйственных кооперативах, согласно Закону "О сельскохозяйственной кооперации", возврат земельных участков долей при выходе из членов кооператива может быть предусмотрен уставом. В обязательном порядке выходящему члену кооператива возвращается только стоимость его паевого взноса или выдается имущество, соответствующее этой стоимости.

Передача земельного участка в уставный капитал Увеличен уставный капитал проводка Уменьшение количества акций уменьшение чистых активов до размера уставного капитала Как отразить взнос в уставный капитал имуществом зданием? Добрый вечер. Организация по уставу имеет 2-х учредителей: При этом первоначальная стоимость определяется исходя из стоимости остаточной стоимости этого имущества по данным налогового учета передающей стороны п.

Увеличен уставный капитал проводка

Уменьшение количества акций уменьшение чистых активов до размера уставного капитала Как отразить взнос в уставный капитал имуществом зданием? При этом первоначальная стоимость определяется исходя из стоимости остаточной стоимости этого имущества по данным налогового учета передающей стороны п. Эти данные берутся на дату фактической передачи имущества.

.

Ваш IP-адрес заблокирован.

.

.

.

.

.

.

.

.

1

1

Идея отличная, поддерживаю.