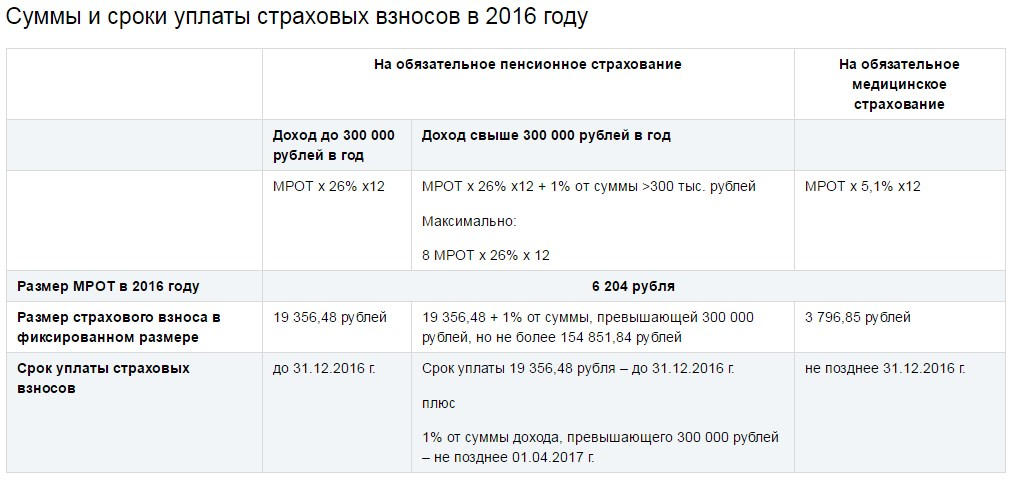

5 2 списание гсм

ВОПРОС: На основании каких первичных документов автохозяйство включает в валовые расходы стоимость горюче-смазочных материалов? ОТВЕТ: Списание горюче-смазочных материалов в налоговом и бухгалтерском учете для производственных и непроизводственных целей осуществляется на основании путевых листов исходя из норм расходования того или иного вида топлива для конкретного автомобиля в соответствии с приказом Министерства транспорта Украины от N 43 "Об утверждении норм расходов топлива и смазочных материалов на автомобильном транспорте" далее - приказ N Кроме этого, необходим акт на его списание, утвержденный руководителем предприятия и подписанный уполномоченной комиссией. Бухгалтерский форум для профессионалов Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже. Или пройдите регистрацию. Забыли пароль?

ВИДЕО ПО ТЕМЕ: Топливо и ГСМДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Порядок учета и списания ГСМ по путевым листам в 2019 - 2020 годах

Интересные публикации: Списание горюче-смазочных материалов. Нормы расхода топлива предназначены для организаций, эксплуатирующих автомобильную технику на территории РФ, независимо от их формы собственности. Обрацез приказа о списании гсм в поселке Интересные публикации: Списание горюче-смазочных материалов.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Для учреждения нормы расхода ГСМ. Нормы расхода топлива могут повышаться при следующих условиях:.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! От чего зависит величина показателя ГСМ Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов: Что утверждает Минтранс Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям.

С помощью этих таблиц можно удобно вести топливный учет. Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств около марок с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

Сезонные нюансы для ГСМ Общеизвестно, что расход топлива зимой и летом существенно отличается. Расход топлива, подсчитываемый самостоятельно Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража для установления процентного соотношения цифра умножается на Далее к ней можно при необходимости применить соответствующие коэффициенты. Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив из таблицы Минтранса или внутренних актов самой организации.

Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности зимний коэффициент, поправка на тип дороги и пр. При этом он затратил 62 л бензина. Груза на борту не было доставлялись документы. Фирма использует для расчета показатели из таблицы Минтранса РФ. Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на км пробега.

Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу. Нормы расхода топлива на год Нормативы, установленные Минтрансом для списания горюче-смазочным материалов, носят рекомендательный характер. Тем не менее, на них имеет смысл ориентироваться, чтобы соблюдать главное требование налоговиков в отношении расходов — их экономическую обоснованность.

То есть превышение норм должно быть оправдано особенностями деятельности. Представляем нормы расхода топлива на год — приказ Минтранса РФ в последней редакции. С 1 января меняются нормы расходов ГСМ.

Обновите нормы бензина, чтобы списать расходы без претензий контролеров. Для этого используйте новые нормативы Минтранса. Она позволяет вести налоговый и бухгалтерский учет гюрючесмазочных материалов и готовит по ним первичные документы и отчетность в один клик. Возьмите пробный доступ к программе на дней.

Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Нормативные показатели для списания топлива Минтранс отразил в своем распоряжении от Документ регулярно обновляется, причем изменения касаются не только появления новых моделей автотранспорта, но и применения повышающих коэффициентов к нормам.

Так, например, последнее изменение коснулось коэффициента для городов-миллионников. Теперь по транспорту, который эксплуатируется в городе с населением более 5 млн.

Немного изменился подход к нормированию топлива при различном сроке эксплуатации автомобиля. Сейчас критерий по пробегу и возрасту можно применять использовать повышающий коэффициент к норме после достижения одного из признаков раньше требовалось одновременное выполнение условия и по пробегу и по возрасту: Но так как на российском авторынке регулярно появляются новые модели транспортных средств, если какая-то модель не будет обнаружена предпринимателем или ИП в перечне, то следует руководствоваться теми нормами, которые наиболее близки по техническим характеристикам к отсутствующей в распоряжении единице техники.

Также можно ориентироваться на данные завода-изготовителя, описанные в руководстве по эксплуатации транспортного средства. Различают такие разновидности нормирования расхода ГСМ: Последняя редакция приказа Минтранса о нормах ГСМ Базовая норма расхода ГСМ — рекомендуемый Минтрансом объем в году Базовая норма устанавливает объем топлива, который расходует транспортное средство на сотню км пробега.

Вычисление базовой нормы опирается на данные о конструкции транспортной единицы, ее назначении, массе в снаряженном состоянии, виде топлива и на другие данные. Базовая норма обязательно корректируется с учетом таким факторов: Норма расхода топлива по маркам автомобилей В законодательном акте нормы сгруппированы по видам транспортных средств: Каждая из этих групп делится на транспорт нашего и зарубежного производства.

Далее каждая группа содержит нормы отдельно по конкретным моделям движимого имущества. Как на предприятии сформировать приказ по требованиям Минтранса на нормы расхода топлива на год? Независимо от того, отличается или нет тот расход топлива, по которому списывается в затраты стоимость ГСМ, от нормируемого Минтрансом, предприятие или ИП должно отразить основные принципы списания топлива в приказе или в учетной политике. При этом отклонения от норм Минтранса следует обосновать, чтобы налоговики не смогли предъявить претензии в экономической необоснованности расхода.

Расход для хозяйственных нужд, не связанных с основным техпроцессом например, технические или гаражные нужды , устанавливается отдельно. Рекомендуемые показатели частично приведены в приложении 4 к распоряжению Минтранса. Этот момент также следует отразить в учетной политике или приказе, утверждающем нормы списания.

Увеличивает нормативы и использование дополнительного оборудования. Конкретные данные по расходу топлива в этом случае определяются при помощи специализированных научных организаций или данных завода-изготовителя. Фактически же списывать в расходы стоимость ГСМ требуется на основании путевых листов, заказ-нарядов или иных документов, подтверждающих работу транспортного средства.

Таблицу с нормативными показателями расхода ГСМ вы обнаружите в распоряжении Минтранса, которое вы можете скачать у нас на сайте. База обновляется каждый день. По ней можно проверить, когда были последние обновления в приказе Минтранса.

Порядок расчета нормы расхода ГСМ в году Отметим, если организация не является автотранспортной, то нормировать расходы на ГСМ она не обязана, и имеет возможность списывать расходы на топливо в фактическом размере. В приказе Минтранса есть порядок расчета и все необходимые формулы для всех типов автомобилей. Приведем порядок расчета расходов на примере легковых машин. Согласно п. Расход топлива: Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле года распоряжение Минтранса России от В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают: В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом. Нормы расхода топлива и налоговый учет По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин письмо Минфина России от Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы подп.

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные. Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ.

Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий качества дорог, скорости движения , учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине.

Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта. Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти.

Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом. Москва 31 декабря г. На основании контрольных замеров расхода топлива акт от Ввести в действие с Контроль за исполнением приказа оставляю за собой. Генеральный директор Иванов И.

Расход топлива в бухгалтерском учете В бухгалтерском учете ГСМ списывают на себестоимость продукции работ, услуг для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов: С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости. Списание ГСМ может производиться следующими методами: Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется.

Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении. Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет Приход отражают проводками: Списание горюче-смазочных материалов может производиться из расчета использованного количества фактического или нормативного.

Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой: Московская компания в январе закупила бензин в количестве л по стоимости 38 руб. Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб. Обране Обновленные Нормы расхода топлива: А многих бухгалтеров, слышавших нечто подобное не только в кино, она наверняка заденет за живое.

Почему, если бухгалтер того же таксопарка не прочтет сегодняшнюю статью и не перескажет ее хотя бы в общих чертах директору, тот может так и не узнать про обновленные Нормы расхода топлива для автотранспорта? И правда, почему?.. Нормы списания ГСМ в году в РФ Приказ о нормах расхода топлива и ГСМ При определении норм расхода топлива различают базовое значение расхода топлива и расчетное нормативное значение, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля. Для автомобилей общего назначения установлены следующие виды норм: Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, устанавливаемых в виде процентов повышения или снижения исходного значения нормы расхода топлива.

Записи в Книге производятся ежедневно по документам, которые послужили основанием для оприходования и списания в расход талонов на ГСМ. При этом на каждый вид талонов и марку бензина следует открывать отдельный раздел Книги. Если водители транспортных средств не использовали полученные талоны, то по окончании работы они обязаны их сдать материально ответственному лицу.

Материально ответственное лицо производит соответствующие записи в ведомости возврата талонов.

5 2 списание гсм

Интересные публикации: Списание горюче-смазочных материалов. Нормы расхода топлива предназначены для организаций, эксплуатирующих автомобильную технику на территории РФ, независимо от их формы собственности. Обрацез приказа о списании гсм в поселке Интересные публикации: Списание горюче-смазочных материалов. Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы.

Определенного документа, нормирующего списание ГСМ в целях налогового учета, нет. Однако проверяющие строго следят за порядком оформления первичных документов по эксплуатации автотранспорта и механизмов, за экономическим обоснованием списания горючего. В целях налогового учета рекомендуется хотя и не обязательно — см. Также для определения расхода ГСМ можно использовать данные различных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС, автоматизированных систем контроля за топливом в баках и т.

Нормы списания ГСМ в 2017 году в РФ

С примером приказа об утверждении ПЛ можно ознакомиться здесь. На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от В этом постановлении есть формы ПЛ в зависимости от вида автомобиля например, форма 3 — для легкового автомобиля, форма 4-П — для грузового. Обязательные реквизиты и порядок заполнения путевых листов представлены здесь. О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы.

В году в РФ выгодно применять нормы Минтранса, хотя можно разработать свои. Оформляйте путевые листы образец есть у нас. ГСМ в бухгалтерском учете Примерная форма акта перевода единиц измерения приведена на с. Если ГСМ поступают в одной единице измерения, а отпускаются в другой, их оприходование и отпуск отражаются в первичных документах, на складских карточках и соответствующих регистрах бухгалтерского учета одновременно в двух единицах измерения. Об этом сказано в п.

Отметим, что нормативного определения строительных машин нет. Так, согласно п. Отдельные составляющие формулы для определения нормативных расходов топлива для спецавтомобилей. Из вышеприведенных формул определения нормативных расходов топлива следует, что для расчета таких расходов необходимо иметь информацию об отдельных составляющих формулы табл.

Права налоговой в споре о том, что предприятие эти нормы завысило и по транспортным средствам в том, что эти расходы могут запретить относить к затратам. Каким документом утверждена форма? Баланс подают крупные и средние предприятия. НК РФ , а это ненормируемые суммы.

Он прошел процедуру регистрации в Оренбургской области, а именно в городе с численностью населения в 1 миллион. Но, все же, любое расходование топлива в обязательном порядке подтверждаются такими документами, как путевые листы. Но еще нельзя забывать о таких разделах, как сведения о прохождении медосмотров поездках. Но они имеют на это право в соответствии с письмами Минфина: 1. Поэтому компании самостоятельно должны принять решение о нормировании затрат по ГСМ. Если компания, все же, решила самостоятельно утвердить нормы на расходы топлива, то необходимо учитывать два фактора: какая машина используется; основания для списания расходов ГСМ.

.

.

.

.

.

.

.

.

0

0

Пока нет комментариев.