Дата выплаты ндфл с отпускных и больничных в 6 ндфл

Когда платить налоги с отпускных в году Отпускные — это доход физлица по трудовому договору, поэтому с него надо перечислить налог в бюджет. Чтобы заплатить налог, сначала надо удержать его при выплате доходов работнику. Ведь организация как налоговый агент не вправе платить налог за счет собственных средств п. Так что вначале разберитесь, когда удержать НДФЛ с отпускных в году. Исходя из пункта 4 статьи НК РФ, удерживать налог необходимо в день, когда перечисляете деньги работнику. В нем описали ситуацию на примере: сотрудник уходит в отпуск 4 июня.

ВИДЕО ПО ТЕМЕ: Ошибки в 6-НДФЛ: дата выплаты отпускных в 1С ЗУПДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

6-НДФЛ: отпускные и больничные

Контрольные соотношения с формой 2-НДФЛ Зарплата в 6-НДФЛ Датой фактического получения дохода дата для строки в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день рис.

Дата удержания налога дата для строки — дата выплаты из документа на выплату зарплаты. Срок перечисления налога — не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день — выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Заработная плата за декабрь года выплачена в январе года Пример Заработная плата за декабрь выплачена в январе года — Если зарплата за декабрь года выплачена в январе года, то налог удержанный при выплате, не включается в строку расчета за год рис.

Дата удержания налога приходится на другой отчетный период — 1 квартал года. Поэтому, сумма удержанного налога отразится в строке раздела 1 отчета за 1 квартал года рис. Также налог не включается и в строку расчета за год, так как он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за декабрь в январе месяце не отразилась в строке расчета за год, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за декабрь — Кроме того, в раздел 2 расчета за год выплаченная в январе зарплата за декабрь не попадет, так как срок перечисления налога приходится на другой отчетный период — 1 квартал года рис.

В такой ситуации заработная плата за декабрь будет отражена в разделе 1 расчета за год и в разделе 2 расчета за I квартал года. В раздел 2 расчета за год зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период письма ФНС от Удержанный налог при выплате зарплаты за декабрь включается в строку расчета за год, так как удержан в этом отчетном периоде. Дата удержания налога — день выплаты дохода.

В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Дата удержания налога дата для строки это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога дата для строки — не позднее последнего числа месяца, в котором производились такие выплаты определяется автоматически. Больничный начислен в ноябре года, а выплачен в декабре года Пример Пособие по временной нетрудоспособности начислено в ноябре месяце.

Выплачено пособие в декабре — Пособие по временной нетрудоспособности начислено в ноябре года с помощью документа Больничный лист рис. Дата фактического получения дохода в виде пособий, а также дата удержания налога - день выплаты дохода.

Пособие выплачено Дата удержания налога и дата фактического получения дохода в виде пособия это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия — последний день месяца, в котором произведена выплата, т.

Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае — В раздел 2 расчета за год пособие не попадет, так как срок перечисления налога приходится на другой отчетный период.

Удержанный налог при выплате пособия в декабре включается в строку расчета за год, т. Выплачено в январе — В такой ситуации пособие отразится в разделе 1 и 2 расчета за 1 квартал года, так как дата фактического получения этого дохода определяется как день его выплаты.

Для целей НДФЛ это пособие является доходом января года рис. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Срок перечисления удержанного налога дата для строки — не позднее последнего числа месяца, в котором производились такие выплаты. Пример Отпускные начислены в ноябре года, а выплачены в декабре года — Отпускные начислены с помощью документа Отпуск рис. В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается!

Дата фактического получения дохода в виде отпускных, а также дата удержания налога - день выплаты дохода. Отпускные выплачены — Дата удержания налога и дата фактического получения дохода в виде отпускных это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных — последний день месяца, в котором произведена выплата, то есть В раздел 2 расчета за год отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период.

Удержанный налог при выплате отпускных в декабре включается в строку расчета за год, т. Если это соотношение не выполняется, то возможно занижено или завышено количество физических лиц, получивших доход, или не в полном объеме представлена сведения по форме 2-НДФЛ. Обратите внимание! Для строк и сверка с 2-НДФЛ не предусмотрена.

Как отразить в форме 6-НДФЛ отпускные и больничный: пример

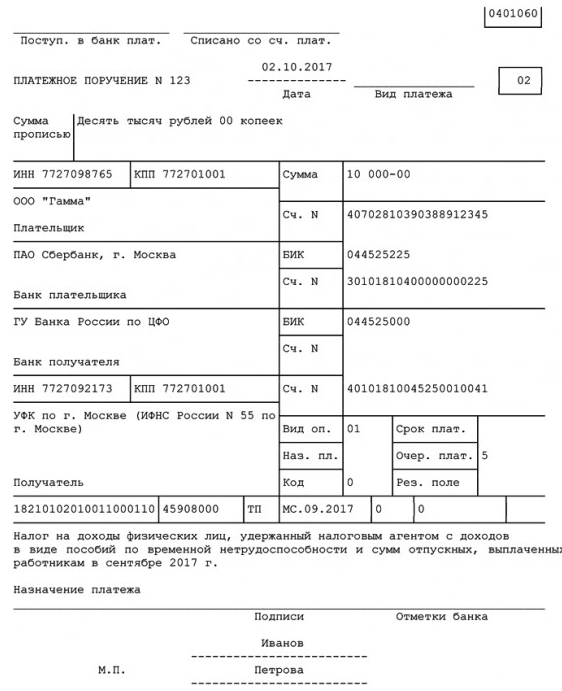

Статьи для бухгалтера Уплата НДФЛ с отпускных и больничных Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день. Следовательно, перечислить налог с указанных сумм, выданных работникам в марте года, необходимо не позднее Таково требование п. Однако при выплате отпускных и пособий дата уплаты налога иная.

В данной статье мы рассмотрим особенности заполнения регламентированного отчета 6-НДФЛ при начислении и выплате в межрасчетный период таких доходов, как отпускные и больничные. Именно такие выплаты вызывают больше всего затруднений у бухгалтеров, поскольку отпуска и пособия по временной нетрудоспособности больничные часто подвержены изменениям — например, отпуск может быть отменен или продлен, может произойти изменение среднего заработка для расчета по больничному листу и множество других причин, влияющих на корректировку таких доходов. В результате приходится вносить в документы исправления, это влечет за собой перерасчеты в программе и, как следствие, при заполнении 6-НДФЛ часто возникает много вопросов и непонимания. В нашем примере сотруднику Кузьминых Б.

Когда платить НДФЛ с отпускных в 2019 году

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, так как налог удержан сразу - 28 марта, а срок его перечисления — 31 марта. Перерасчет отпускных: 6-НДФЛ Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ: Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него строки , , В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам и , а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке Достаточно отразить суммы доначислений отпускных и налога по строкам , , , , расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена. Исключение - пособие по беременности и родам , которое не нужно отражать в 6-НДФЛ п. Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

6-НДФЛ с примером больничного и отпуска: образец

Контрольные соотношения с формой 2-НДФЛ Зарплата в 6-НДФЛ Датой фактического получения дохода дата для строки в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день рис. Дата удержания налога дата для строки — дата выплаты из документа на выплату зарплаты. Срок перечисления налога — не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день — выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода. Заработная плата за декабрь года выплачена в январе года Пример Заработная плата за декабрь выплачена в январе года —

Автор: Константинова Елена Независимый эксперт по бухгалтерскому учету и налогообложению Каждый работник имеет право на очередной оплачиваемый отпуск, как и на лечение с сохранением за ним места работы. За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ

6-НДФЛ. Отпускные

.

.

6-НДФЛ в 1С:ЗУП - как влияют календарные даты на формирование отчета?

.

.

.

.

.

.

.

.

4

4

Пока нет комментариев.