Физ лица по нк рф

Рубрика: Отношения с органами государственной и муниципальной власти 18 Апреля Павлова Юлия Налоговики вынуждают физлиц становиться ИП и самозанятыми Налоговые органы приравнивают деятельность физлиц, не зарегистрированных в качестве ИП, к предпринимательской и доначисляют недоимку по НДС за три года В каких случаях человек должен уплатить налог на доходы физических лиц? Физические лица обязаны декларировать свои доходы и уплачивать НДФЛ в случаях, установленных ст. Например, при продаже имущества с учетом срока владения им менее пяти лет, сдаче недвижимого имущества и транспортных средств в аренду, получении активов по договору дарения от человека, который не является родственником. Если доход получен от юридического лица или индивидуального предпринимателя, обязанность по декларированию и уплате налога возлагается на них, поскольку они выступают налоговыми агентами. В иных случаях налогоплательщик — физическое лицо обязан самостоятельно задекларировать полученный доход. Для этого необходимо представить в налоговый орган декларацию по форме 3-НДФЛ в срок до 30 апреля и заплатить налог не позднее 15 июля года, следующего за годом осуществления финансово-хозяйственных операций.

ВИДЕО ПО ТЕМЕ: Взыскание задолженности с налогоплательщикаДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Статья 83. Учет организаций и физических лиц

- НДФЛ в 2018 году: разъяснения Минфина России

- НДФЛ (налог на доходы физических лиц)

- Изменения в статью 86 НК РФ с 1 июля: НДФЛ при переводе денег с карты на карту — комментарий

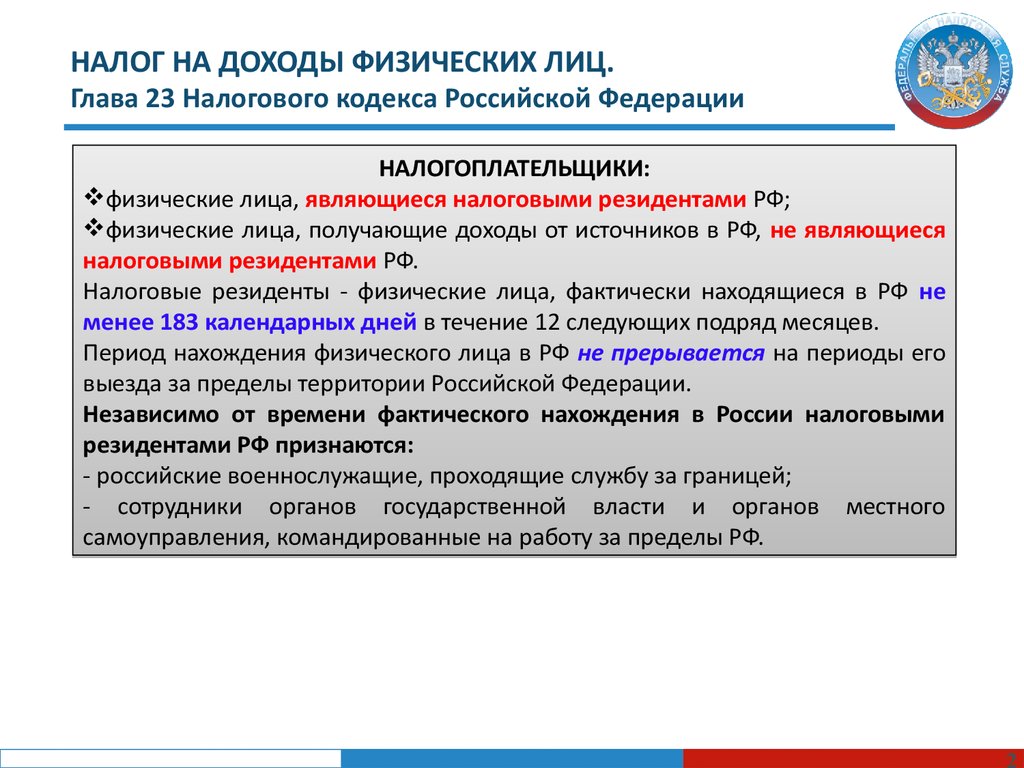

- Глава 23 НК РФ Налог на доходы физических лиц (НДФЛ)

- Статья 207 НК РФ. Налогоплательщики

- Статья 11 НК РФ. Институты, понятия и термины, используемые в настоящем Кодексе

Статья 83. Учет организаций и физических лиц

Президиумом Верховного Суда РФ Рассмотрим наиболее интересные и важные из них. Когда оплата товаров, работ и услуг за работника облагается НДФЛ п. К облагаемым НДФЛ доходам гражданина в натуральной форме относится оплата за него организациями предпринимателями товаров, работ, услуг или имущественных прав при отсутствии встречного предоставления безвозмездно или на условиях частичной оплаты пп. Первое условие — оплата товаров, работ, услуг производится для удовлетворения личных нужд гражданина.

Если это происходит в интересах работодателя, то облагаемого НДФЛ дохода у работника не возникает. Например, оплата квартиры для иногородних работников в связи с открытием филиала в другой местности произведена в целях осуществления хозяйственной деятельности организации. Суд учел, что квартиры не относились к категории элитного жилья. В противном случае это могло бы свидетельствовать об удовлетворении лишь индивидуальных потребностей работников.

Поэтому оплата жилья для работников не должна облагаться НДФЛ. Отметим, что контролирующие органы не разделяют такой подход и исходят из того, что оплата жилья работнику должна облагаться НДФЛ в любом случае.

Второе условие — можно оценить доход каждого конкретного сотрудника, то есть выгода не носит обезличенного характера.

Примером может служить ситуация, когда работодатель приобретает и передает работникам абонементы в фитнес-центр. Рассматривая спор об удержании НДФЛ работодателем в таком случае, суд принял во внимание перечень работников, получивших абонементы, который прилагался к акту об оказании услуг фитнес-центром. На основании этого пришел к выводу, что полученная выгода может быть разделена между сотрудниками, поэтому работодатель обязан вести учет их доходов, а также исчислять и удерживать с них НДФЛ.

В противном случае налоговый агент может быть привлечен к ответственности по ст. Однако если невозможно разделить доход между работниками, налоговый агент не может быть привлечен к ответственности по ст.

Например, невозможно определить доход каждого работника, участвующего в праздничном мероприятии с питанием, выступлением артистов и т. Выгода в таком случае носит обезличенный характер и не облагается НДФЛ. Аналогичной позиции придерживались контролирующие органы и ранее см. Доплаты к заработной плате, возмещающие расходы работников, освобождаются от НДФЛ п.

Глава 23 НК РФ не содержит определения компенсационных выплат, связанных с выполнением трудовых обязанностей, следовательно, его можно взять из трудового законодательства по п. ТК РФ выделяет два вида компенсационных выплат. Первый вид компенсаций — это денежные выплаты в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей ст.

Они не входят с систему оплаты труда и освобождаются от НДФЛ по п. Второй вид — компенсации стимулирующего характера, которые являются элементами оплаты труда и не призваны возмещать затраты работников ст. Эти суммы не подпадают под освобождение от НДФЛ по п. Определяющее значение для целей НДФЛ имеет именно характер выплаты возмещает она расходы или нет , а не ее наименование компенсация, надбавка, увеличение оклада, льгота и пр.

Так, не облагаются НДФЛ выплаты сотрудникам с разъездным характером работ, которые компенсируют их расходы на проезд по ст. Суд установил, что данная выплата производилась по установленным в организации нормативам в зависимости от количества дней, проведенных работником в разъездах в течение месяца. Тот факт, что выплата ошибочно именовалась в организации надбавкой к окладу, значения не имеет.

Такой подход разделяют как контролирующие органы, так и суды см. Порядок налогообложения НДФЛ различных надбавок, доплат и компенсаций к заработной плате рассмотрен в справочнике "Налог на доходы физических лиц".

Неустойка и штраф, выплаченные в связи с нарушением прав потребителей, облагаются НДФЛ, а компенсация морального вреда — нет п. Предусмотренные законодательством о защите прав потребителей санкции неустойка, штраф носят исключительно штрафной характер. Их взыскание не связано с компенсацией потерь реального ущерба потребителя.

Поэтому их выплата приводит к образованию имущественной выгоды у гражданина, которая облагается НДФЛ по ст. Аналогичный подход ранее был выражен в письмах Минфина России от Однако встречаются решения судов с выводами о том, что перечисленные суммы санкций можно не облагать НДФЛ см. Обратите внимание, удержать НДФЛ в данном случае организация сможет, если в решении суда выделена сумма НДФЛ к удержанию, а также сумма, причитающаяся физическому лицу.

Если такого разделения нет, налоговый агент должен письменно сообщить налоговому органу и физлицу о невозможности удержать налог см. При этом выплаты, призванные компенсировать в денежной форме причиненный моральный вред, не являются экономической выгодой гражданина, поэтому не облагаются НДФЛ.

Аналогичное мнение поддерживают контролирующие органы см. Вычет на ребенка-инвалида суммируется с другими вычетами на детей п. Если у сотрудника ребенок-инвалид, родившийся первым или вторым, то вычет на него складывается из сумм вычетов на первого и второго ребенка 1 рублей и на ребенка-инвалида 3 рублей , то есть составляет 4 рублей.

Соответственно, если ребенок-инвалид родился третьим или последующим , вычет на него будет составлять 6 рублей. Вычеты на ребенка-инвалида можно суммировать, поскольку условия предоставления вычета очередность рождения ребенка, наличие инвалидности не указаны в пп.

К такому выводу пришел ВС РФ в п. Отметим, что Минфин России придерживается иной точки зрения: на детей-инвалидов представляется вычет в размере 3 рублей, независимо от того, каким по счету он родился, то есть с другими вычетами он не суммируется см. Учитывая сложившуюся судебную практику, рекомендуем работодателям предоставлять вычет на ребенка-инвалида в увеличенном размере.

Работодатель должен вернуть излишне удержанный НДФЛ, если сотрудник обратился за имущественным вычетом в середине года п. Для этого он должен представить заявление и письменное подтверждение права на вычет от налогового органа п. Налоговый агент исчисляет НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, которые облагаются по ставке 13 процентов, с зачетом удержанной ранее суммы налога п.

Поэтому если работник обращается за вычетом не в первом, а в последующих месяцах календарного года, налог исчисляется с применением вычета с начала года. Причем разница между суммой НДФЛ, удержанной до предоставления вычета и исчисленной суммой налога в том месяце, в котором поступило заявление на вычет, является излишне удержанной.

Она должна быть возвращена работнику по его письменному заявлению по правилам п. Отметим, что такой подход ВС РФ противоречит официальным разъяснениям. Минфин России исходит из того, что налог, удержанный до обращения сотрудника за вычетом, не считается излишне удержанным, значит налоговому агенту не следует его возвращать см. НДФЛ доначисляется расчетным методом, если предприниматель неверно применял спецрежим и не вел учет расходов п.

Он предполагает исчисление налога на основании информации, имеющейся о налогоплательщике, а также об иных аналогичных налогоплательщиках. Причем суд признал неверным расчет НДФЛ налоговым органом исходя из полученных налогоплательщиком доходов с применением профессионального вычета в размере 20 процентов по п. Применение вычета не исключает обязанность исчислять недоимку расчетным методом, поскольку доначисление НДФЛ вызвано неверно примененной системой налогообложения спецрежимом вместо общего , а не отсутствием документального подтверждения расходов предпринимателя.

Полученные физическим лицом в долг денежные средства не облагаются НДФЛ пункты 1 и 2 Обзора Облагаемым НДФЛ доходом признается экономическая выгода в денежной или натуральной форме, которую можно оценить ст.

Однако денежные средства в долг предоставляются на условиях возвратности и срочности, поэтому экономическая выгода не образуется. Следовательно, сумма займа не является облагаемым НДФЛ доходом гражданина. Однако у заемщика все-таки может возникнуть облагаемый НДФЛ доход в виде экономии на процентах за пользование заемными кредитными средствами.

Причем налог взимается только в том случае, если заем физическому лицу предоставила организация или индивидуальный предприниматель. Именно в отношениях с этими лицами у заемщика может возникнуть материальная выгода согласно пп.

Организация предприниматель — заимодавец обязана исчислить НДФЛ с данного дохода по ставке 35 процентов, удержать его и перечислить в бюджет п. Подробнее см. Если же заем предоставлен физическим лицом, не являющимся индивидуальным предпринимателем, облагаемого НДФЛ дохода у заемщика не возникает.

При списании банком задолженности физического лица не всегда возникает объект НДФЛ п. Если банк отказался от взыскания долга с гражданина, то списанные суммы являются доходом, оставшимся в распоряжении физического лица, соответственно, должны облагаться НДФЛ по п.

Иначе складывается ситуация, когда банк освобождает должника от уплаты штрафов за несвоевременное погашение кредитов при условии, что он возвращает сумму займа. В таком случае у банка нет намерения одарить, поэтому у должника не возникает облагаемого НДФЛ дохода. Кроме того, не возникает объекта НДФЛ, если банк списывает задолженность по уплате банковских комиссий, которые не соответствуют законодательству о потребительском кредите.

Списание такой задолженности обусловлено не прощением долга, а отсутствием у гражданина-заемщика обязанности уплатить незаконную комиссию банку. Доход, полученный физлицом при принудительном выкупе у него акций, облагается НДФЛ п. Цена выкупа в этом случае определяется на уровне их рыночной стоимости, а оплата осуществляется путем перечисления денежных средств гражданину. Суд отметил, что для целей налогообложения не имеет значения, была реализация добровольной или была продиктована требованиями закона.

Налоговая база при принудительном выкупе ценных бумаг определяется как финансовый результат, то есть с учетом соответствующих расходов гражданина п. Аналогичные выводы уже ранее приводил Конституционный Суд РФ в определениях от Напомним, если организация, выкупающая ценные бумаги у физлица-акционера, не является посредником, она не должна удерживать НДФЛ с выплаченного ему дохода ст.

НДФЛ может рассчитываться по кадастровой инвентаризационной стоимости имущества, полученного в дар п. Если даритель не является индивидуальным предпринимателем, то одаряемый должен самостоятельно исчислить и уплатить в бюджет НДФЛ. Минфин России и некоторые суды исходят из того, что налоговая база должна рассчитываться исходя из рыночной стоимости имущества, например, на основании отчета независимого оценщика см. Однако ВС РФ не согласен с таким подходом и считает, что в этом случае следует применять положения ст.

К числу этих сведений относятся официальные данные о кадастровой стоимости недвижимости. При отсутствии в государственном кадастре недвижимости этих сведений можно использовать сведения об инвентаризационной стоимости недвижимости. При реализации имущества по договору мены возникает облагаемый НДФЛ доход п. Доход от реализации гражданином имущества облагается НДФЛ пп. Налоговой базой в этом случае будет стоимость имущества, полученного гражданином от другой стороны п. Некоторые суды и ранее разделяли такой подход, отвергая доводы налогоплательщиков о том, что в таком случае происходит лишь замена одного имущества на другое и облагаемый доход не возникает см.

ВС РФ также отметил, что налоговая база может быть уменьшена на сумму имущественного вычета, предусмотренного ст. Аналогичное мнение по этому вопросу неоднократно высказывали официальные органы см. Как физическому лицу скорректировать свои налоговые обязательства по НДФЛ, если договор реализации имущества расторгается п. Нередко договоры между физическими лицами признаются недействительными расторгаются. Это означает, что реализация имущества не состоялась, а вырученные по сделке средства по общему правилу возвращаются другой стороне.

В такой ситуации экономическая выгода считается утраченной, а облагаемый НДФЛ доход не является полученным ст.

НДФЛ в 2018 году: разъяснения Минфина России

Заявление на возврат налогов: форма по КНД в году В сети появилась новость, что с 1 июля налоговая получит контроль над счетами россиян и будет списывать НДФЛ при переводе денег с карты одного физлица другому. Это связано с тем, что с 1 июля в статью 86 НК РФ якобы будут внесены глобальные изменения, которые дали ФНС широкие полномочию по блокировке счетов. В статье мы ответим на вопрос про налогообложение НДФЛ с переводов с карты на карту с 1 июля. Смотрите про уплату налога в конце статьи!

Президиумом Верховного Суда РФ Рассмотрим наиболее интересные и важные из них. Когда оплата товаров, работ и услуг за работника облагается НДФЛ п. К облагаемым НДФЛ доходам гражданина в натуральной форме относится оплата за него организациями предпринимателями товаров, работ, услуг или имущественных прав при отсутствии встречного предоставления безвозмездно или на условиях частичной оплаты пп. Первое условие — оплата товаров, работ, услуг производится для удовлетворения личных нужд гражданина.

НДФЛ (налог на доходы физических лиц)

Статья Учет организаций и физических лиц Статья Учет организаций и физических лиц 1. В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации , месту нахождения ее обособленных подразделений, месту жительства физического лица , а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным настоящим Кодексом. Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения. Особенности учета иностранных организаций и иностранных граждан устанавливаются Министерством финансов Российской Федерации. Особенности учета налогоплательщиков при выполнении соглашений о разделе продукции определяются главой

Изменения в статью 86 НК РФ с 1 июля: НДФЛ при переводе денег с карты на карту — комментарий

В настоящее время этот вид налогообложения практикуется во всех развитых странах. В России налоги этой категории регламентируются главой 23 Налогового Кодекса, в которой даны все определения и расписаны все основные процедуры. Если получающий доходы гражданин любого государства находится на территории нашей страны более дней в течение 12 месяцев, следующих друг за другом, он автоматически становится налоговым резидентом, который обязан уплачивать НДФЛ. Отдельно стоит указать, что при описанных временных условиях лица без гражданства также должны уплачивать данный налог.

НК РФ Статья Единый налоговый платеж физического лица введена Федеральным законом от Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком - физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и или налога на имущество физических лиц. Уплата единого налогового платежа физического лица может быть произведена за налогоплательщика иным лицом.

Глава 23 НК РФ Налог на доходы физических лиц (НДФЛ)

Главным преимуществом подоходного налога является то, что он, больше чем какой-либо другой налог, сообразуется с платежеспособностью налогоплательщика. Поэтому вплоть до конца XIX века основными в большинстве стран оставались косвенные налоги и налоги на имущество. Первая попытка ввести подоходный налог была предпринята в Англии в году королём Генрихом VI. Она привела к восстанию в графстве Кент , в ходе которого были разграблены 12 богатейших поместий правящей династии и убиты десятки баронов и герцогов.

.

Статья 207 НК РФ. Налогоплательщики

.

.

Статья 11 НК РФ. Институты, понятия и термины, используемые в настоящем Кодексе

.

.

.

.

.

.

5

5

Я хотел бы с Вами поговорить по этому вопросу.

Какая симпатичная мысль