При платеже кредита уменьшаются ли проценты

Варианты частичного досрочного погашения ипотечного кредита Варианты частичного досрочного погашения ипотечного кредита Банки. В обоих вариантах досрочно внесенные заемщиком денежные средства полностью идут на погашение основного долга перед банком, но параметры кредита после осуществления досрочного погашения изменяются по разному. Первый - сокращение срока кредита. Размер ежемесячного платежа при этом не пересчитывается. Второй — уменьшение ежемесячного платежа.

ВИДЕО ПО ТЕМЕ: КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированныйДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Плати меньше: как уменьшить ежемесячный платеж по кредиту

Еще раз про погашение кредитов Всем привет! На волне постов Пикабу об ипотеке, ее правильном и наиболее быстро-экономичном способе погашения решил высказать и свою точку зрения касаемо кредитов. Так как по образованию являюсь экономистом, то привык самостоятельно колупаться с цифрами и считать различные экономические эффекты. Поэтому во всех кредитах, которые я за свою, пусть и не особо долгую, но сознательную жизнь оформлял уже полностью погашенные ипотека, два автокредита и сейчас действующий потребительский кредит никогда не верил ни банковским графикам платежей, ни различным онлайн-калькуляторам и всегда расчитывал собственные на основании заключенного договора, которые впоследствие сверял с предоставляемыми банками справедливости ради стоит отметить, что тут никогда никаких разногласий не возникало.

Что же касается онлайн-калькуляторов, то не встречал ни одного, который бы полностью удовлетворял всем моим потребностям и "хотелкам", возникающих в процессе погашения кредита. Исходные данные у нас будут следующими: кредит на Я сознательно не стал делать расчет ипотечных кредитов в несколько миллионов рублей, взятые на десятки лет, так как расчет выплаты двухгодичного кредита легко можно уместить на одном скриншоте, где вся картинка будет, что называется, перед глазами.

Желающие могут скачать вышеуказанный файл и посчитать, например, свою ипотеку, внеся свои параметры кредита и посмотреть, что получится сумма и ставка, понятное дело, никак не ограничены, срок кредита ограничен максимум 30 годами - график будет выводить не более строк - это, так сказать, мой небольшой бонус читателям Пикабу :- Нам же главное понять суть. Если у кого-то возникнут сложности или желание разобрать какую-то конкретную ситуацию - обращайтесь, постараюсь помочь в меру своих сил и возможностей :- Итак, поехали.

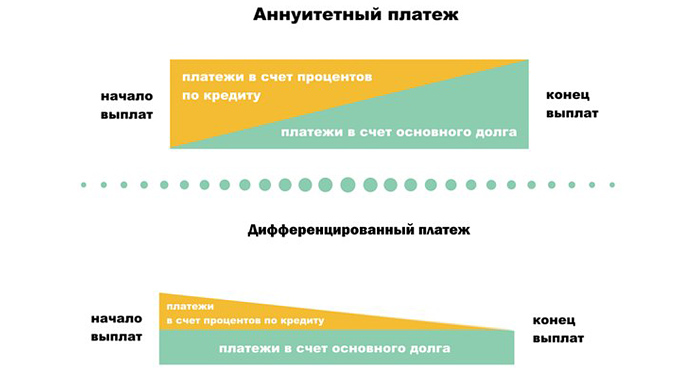

Данный платеж характерен тем, что в начале выплат подавляющая часть платежа идет в счет погашения процентов, и лишь малая толика уменьшает сумму основного долга, а потом к концу выплат эта пропорция меняется - на проценты идет мизер, а бОльшая часть платежа погашает сумму основного долга. Данный платеж характерен тем, что общая переплата по кредиту меньше, чем при аннуитетном способе погашения, однако, нагрузка на заемщика выше. В основном сейчас все банки предлагают аннуитетный способ погашения задолженности, но это связано не с тем, что они хотят "срубить" побольше бабла хотя, чего греха таить - данный фактор тоже присутствует, ибо все банки являются коммерческими организациями, основной целью которых все же является получение прибыли , а дабы можно было выдать конкретному заемщику кредит с бОльшей суммой, ибо далеко не все кредитующиеся осознают долговую нагрузку и могут ее адекватно оценить.

С чем же это связано? Когда банк запрашивает у потенциального заемщика сведения о его доходе, то он рассчитывает какую максимальную сумму заемщик сможет ежемесячно погашать.

Таким образом, если у человека, пришедшего за кредитом, оклад составляет, скажем Соответственно, в самом худшем случае у заемщика может оставаться Да плюс начисленные проценты, которые за первый месяц составят Таким образом, в первый месяц такой заемщик должен будет внести Поэтому дабы не потерять клиента да и объяснять так проще: "каждый месяц вы будете платить по Сейчас усиленно ходят слухи о том, что нужно принять закон, который бы обязал банки не "навязывать" клиенту аннуитетный способ погашения кредита, а предоставлять ему право выбора - аннуитет или дифференцированные платежи, но, на мой взгляд, все это ничто иное, как сплошной популизм, ибо аннуитет является наиболее эффективным способом погашения кредита: если по договору кредит погашается аннуитетом, то из него можно сделать дифференцированные платежи что я покажу ниже , а вот если подписались гасить дифференцированными платежами - то из них аннуитет уже не сделать можно, конечно, рефинансировать текущий кредит или подписать с банком доп.

Итак, переходим собственно к разбору того, как же наиболее выгодно и эффективно гасить кредит в том числе и ипотечный. На самом же деле, на мой взгляд, лучше уменьшать сумму ежемесячного платежа, но при этом продолжать ежемесячно платить ту же сумму, что и раньше: в этом случае эффект будет ровно тем же самым, что и при уменьшении срока кредита, но при этом появляется важное преимущество в виде уменьшения минимального платежа, которым можно будет воспользоваться в случае некоего форс-мажора.

Именно этот фактор автор вышеупомянутого поста и не учла, так как калькулятор предположил, что первые два раза клиент осуществил частично досрочное погашение кредита, а дальше будет платить ежемесячный платеж меньше - ровно такой, какой и предусмотрен пересчитанным графиком. Итак, открываем наш Excel-файл на листе "Аннуитетный платеж" и видим исходные условия: кредит в размере Сумма ежемесячного платежа составляет И что же мы видим?

Если заемщик добросовестно будет погашать свой кредит строго следуя графику платежей, то через два года он его закроет, отдав банку в общей сложности в виде процентов ОК, запомним эту цифру. Теперь предположим идем на лист "Уменьшение срока" в Excel-файле , что наш заемщик в январе го получил годовую премию в размере Таким образом, он заплатит стандартный ежемесячный платеж Учитывая, что после предыдущего платежа сумма долга оставалась Довольно таки неплохо: если он будет продолжать гасить кредит той же суммой Однако, что же мы видим в итоговой строчке?

За весь срок наш заемщик заплатит банку Экономия по сравнению с первоначальным вариантом не такая уж и существенная - 6,3 тыс. А теперь представим себе другую картину переходим на лист "Уменьшение платежа".

Наш заемщик приходит в банк, пишет заявление на частично досрочное погашение своего кредита в размере Давайте лучше срок погашения кредита оставим прежним - Наш заемщик пошкрябал затылок и согласился, что это на самом деле выгодней. А потом пришел домой, посмотрел новый график платежей и ужаснулся: за весь срок он заплатит банку Что же делать-то?

Заявление написано, подписано, частично досрочное погашение произведено и что-то менять уже поздно Или все таки нет? Заявление подписано, частично досрочное погашение произведено, новый график платежей сформирован, но ведь никто не заставляет нашего заемщика платить ровно 9. Поэтому наш заемщик решил, что будет продолжать ежемесячно платить по И что же мы получим? Заемщик ежемесячно в дальнейшем продолжал вносить Но тут как в известном анекдоте про Петьку с Василием Ивановичем есть один нюанс Она получилась равной 3.

И в августе случилось у него некое событие, лишившее его части заработка ну, скажем, сильно сломал ногу и ушел на больничный. В качестве оплаты больничного насчитали ему какие-то копейки, на которые семью еще надо прокормить, не говоря уже о том, чтобы погасить 14 тысяч за кредит И тогда наш заемщик вспомнил, что весь год поступал достаточно мудро, уменьшая ежемесячный платеж и продолжая гасить кредит в том же ритме, что и раньше: теперь у него сумма ежемесячного платежа составляет всего-то 3.

Правильно - В калькуляторе же, который использовался в указанном выше посте, дополнительное частичное погашение кредита было произведено только два или три раза - в дальнейшем предполагалось, что заемщик будет платить строго по новому графику, что и привело к такому искаженному результату будто бы данный метод совершенно неэффективен.

Таким образом, процентов банку в итоге он, разумеется, заплатит немного больше - Если бы заемщик в феврале года изначально выбрал бы уменьшение срока, а не ежемесячного платежа, то с банком ему бы пришлось как минимум объясняться почему он не может погасить полную сумму, просить передвинуть платеж на следующий месяц или же срочно искать где бы можно перезанять деньги, чтобы оплатить ежемесячный платеж когда ты берешь в долг, чтобы отдать предыдущий долг - это самое страшное, что может быть с точки зрения финансовой состоятельности, ибо это уже пирамида чистой воды, где ты являешься единственным участником, соответственно, весь эффект лопнувшего пузыря - а он рано или поздно обязательно лопнет - придется только на тебя А так наш заемщик сделал все правильно - уменьшал платеж, но при этом по прежнему ежемесячно платил ту же сумму.

Если не придется воспользоваться таким минимальным месячным платежом - он вообще ничего не потеряет, а если вдруг придется Впрочем, давайте не будем о плохом? Таким образом, как мы видим, в денежном выражении нет совершенно никакой разницы что уменьшать при частично досрочном погашении - сумму ежемесячного платежа или срок кредита: важно в любом случае все имеющиеся средства направлять на погашение задолженности - так и только так можно сократить сумму переплаты.

Я надеюсь, что на эту часть вопроса я ответил :- Теперь что касается способов погашения кредита. Как я уже писал выше, дифференцированный способ характерен тем, что заемщик ежемесячно равными долями погашает основную часть долга плюс набежавшие за месяц проценты.

При аннуитете же сумма платежа всегда одна и та же, при этом из нее вычленяются начисленные проценты, которые идут в доход банку, а оставшаяся часть идет в погашение основной суммы долга. Внимательные читатели наверняка уже догадались куда я клоню. Да, все верно - мы воспользуемся тем же самым способом, к которому прибегнул наш заемщик, когда после уменьшения суммы ежемесячного платежа в результате частично досрочного погашения он решил изменить свое мнение и платить так, как будто уменьшил оставшийся срок кредита.

Как я уже сказал, в графике платежей четко видно какая сумма от текущего платежа идет в погашение основного долга. Помимо этого мы можем посчитать какую сумму основного долга нам нужно было бы погасить, если бы у нас был дифференцированный способ погашения кредита проценты мы не трогаем, так как они в обоих случаях считаются одинаково -для этого разделим сумму кредита на его срок.

Посмотрим теперь как работает погашение кредита дифференцированными платежами. Продолжая историю с нашим заемщиком в Excel-файле смотрим лист "Дифференц. Плюс к этой сумме он ежемесячно должен погашать все начисленные проценты: так, например, в первом месяце их сумма составит 2.

Дальше этот разрыв, разумеется, будет сокращаться и общая сумма последнего платежа по дифференцированной схеме составит В итоге же за все два года выплаты кредита банку он заплатит Помните какая сумма процентов у нас получилась в самом первом случае при аннуитетном погашении точно по графику? Если я не ошибаюсь, там было Получается, что дифференцированный способ погашения кредита сэкономит нашему заемщику 1.

Как считаете, стоит ли данная итоговая экономия лишних усилий по обслуживанию кредита? Если спросите меня, то мое мнение - стоит, если такие усилия не приведут к резкому ухудшению качества жизни. То есть если ради такого сокращения переплаты придется питаться исключительно Дошираком - то такая экономия будет явно бессмысленной: ну, выплатишь ты кредит, сэкономив при этом пару тысяч рублей, но здоровье при этом угробится на миллион. Если уже эта экономия в пару тысяч рублей настолько существенна, то, возможно, стоило поискать более выгодные варианты кредитования или же вообще отказаться от приобретения данного товара.

А теперь представим, что мы оценили наш объект кредитования, посчитали все наши доходы с расходами и решили, что вполне потянем дифференцированные платежи, но банк напрочь отказывается составлять такой график.

Можно, конечно, поплакать какие банки злые и нехорошие, обирают и без того бедных доверчивых граждан, буквально впаривая в угоду себе аннуитетный способ погашения кредита вместо выгодного народно-православного дифферинцированного. Но, честно говоря, лично я предпочитаю действовать так как удобно именно мне, а не банку. Поэтому давайте подумаем можем ли мы из аннуитетного графика сделать дифференцированный, причем даже не спрашивая согласие банка на это, а просто поставив его перед фактом?

В начале аннуитетных платежей сумма, погашающая основную часть долга крайне мала по сравнению с процентами, и это деление в абсолютных значениях в рублях четко видно на графике платежей в первый платеж у нашего заемщика это будет Помимо этого у нас имеется сумма погашения основного, которая была бы используй мы дифференцированный способ погашения Таким образом, при имеющемся аннуитетном графике нам необходимо произвести частично досрочное погашение кредита в размере Таким образом, мы превратили первый ежемесячный платеж из аннуитетного в дифференцированный.

Аналогично поступаем во втором, третьем и всех последующих месяцах: смотрим сумму погашения основного долга и добавляем ее до В результате получим, что за все два года заемщик заплатит банку Именно поэтому я и считаю, что аннуитетный способ погашения кредитов наиболее универсален и гибок, позволяя заемщику погашать кредит как удобно именно ему; нужно лишь разобраться в различиях и понимать чего хочется в конечном итоге :- И мы переходим к последнему вопросу моего нынешнего поста - как оценивать переплату по кредиту.

Подавляющее большинство берут график платежей, особо не заморачиваясь просто складывают графу "Прцоенты" и говорят "У меня переплата в три раза превышает сам кредит - жуткий банк, кругом одни грабители-капиталисты треклятые, Сталина на них нет!!! Это верно лишь для краткосрочных кредитов строго говоря, и для краткосрочных это неправильно, но в них разница получается столь мизерной, что ею можно с чистой совестью пренебречь.

А вот с долгосрочными кредитами именно по ним и получается переплата "в три раза больше самого кредита" так делать уже категорически нельзя. Сразу хочу отметить, что дальше я буду рассказывать о том, что называется временная ударение на "а" теория денег такое название является переводом с английского time value of money.

В отличие от только что рассмотренного материала по поводу экономии на процентах заплатил меньше - вот сэкономленные деньги в кармане лежат временная теория денег, как следует из названия, является всего лишь теорией, поэтому никаких реально сэкономленных денег увидеть не удастся.

Однако, с ее помощью можно оценить как соотносятся друг с другом денежные потоки, разделенные между собой времем. Итак, что же представляет собой эта теория?

Давайте представим на минутку, что каждому посетителю Пикабу я поредложу 5. Без подвохов.

Варианты частичного досрочного погашения ипотечного кредита

Еще раз про погашение кредитов Всем привет! На волне постов Пикабу об ипотеке, ее правильном и наиболее быстро-экономичном способе погашения решил высказать и свою точку зрения касаемо кредитов. Так как по образованию являюсь экономистом, то привык самостоятельно колупаться с цифрами и считать различные экономические эффекты. Поэтому во всех кредитах, которые я за свою, пусть и не особо долгую, но сознательную жизнь оформлял уже полностью погашенные ипотека, два автокредита и сейчас действующий потребительский кредит никогда не верил ни банковским графикам платежей, ни различным онлайн-калькуляторам и всегда расчитывал собственные на основании заключенного договора, которые впоследствие сверял с предоставляемыми банками справедливости ради стоит отметить, что тут никогда никаких разногласий не возникало. Что же касается онлайн-калькуляторов, то не встречал ни одного, который бы полностью удовлетворял всем моим потребностям и "хотелкам", возникающих в процессе погашения кредита.

Да, погасите. Разницы не будет при одинаковых процентных ставках. Как там на светлой стороне? И какова была твоя экономия в сферическом банке в вакууме?

Что уменьшать — срок или платёж

Правда, если учитывать фактор инфляции, который приводит к обесцениванию денег, то разница будет уже не такой критической. Предположим, что наши заемщики взяли кредиты пять лет назад — в начале мая В итоге, с учетом обесценивания гривны, первый заемщик по аннуитетной схеме заплатил ,79 гривен переплата — ,79 гривен , а второй, по классической схеме — ,76 гривен переплата — ,76 гривен. Таким образом, разница в переплате в реальных цифрах с учетом инфляции составит всего гривны. Помимо размера переплаты, есть и другие факторы, на которые может ориентироваться заемщик при выборе схемы погашения кредита. Что еще важно учесть при выборе схемы погашения Основным преимуществом аннуитетной схемы погашения можно считать фиксированный размер платежа. Заемщику не нужно каждый месяц уточнять сумму, которую он должен внести в банк, и он может заранее планировать семейный бюджет. Кроме того, аннуитет подойдет заемщикам с не очень большим доходом.

Досрочное погашение кредита

Что уменьшать — срок или платёж С этим выбором сталкивается каждый, кто решил внести частичное досрочное погашение. Подтвержу расчётами на досрочном калькуляторе. Сначала внесём тысяч рублей с уменьшением срока. Досрочное погашение с уменьшением срока Ссылка на расчёт Получили экономию от этого досрочного погашения — тысяч рублей, срок при этом сократился с 15 лет до 12 лет и трёх месяцев. Теперь внесём тысяч рублей с уменьшением ежемесячного платежа.

Обновлено 23 августа Можно ли погасить кредит досрочно Можно. Банк не имеет права отказывать ему в этом желании и взимать за это дополнительную плату. Штраф за досрочное погашение кредита Штрафы или комиссии за досрочное погашение кредита незаконны. Пункты в кредитных договорах, которые их предусматривают, можно оспорить в суде.

Аннуитет VS классическая схема погашения кредита: как решить дилемму заемщика

.

.

Объявление

.

.

.

.

.

.

.

.

3

3

может сначала посмотрим

Забавный вопрос