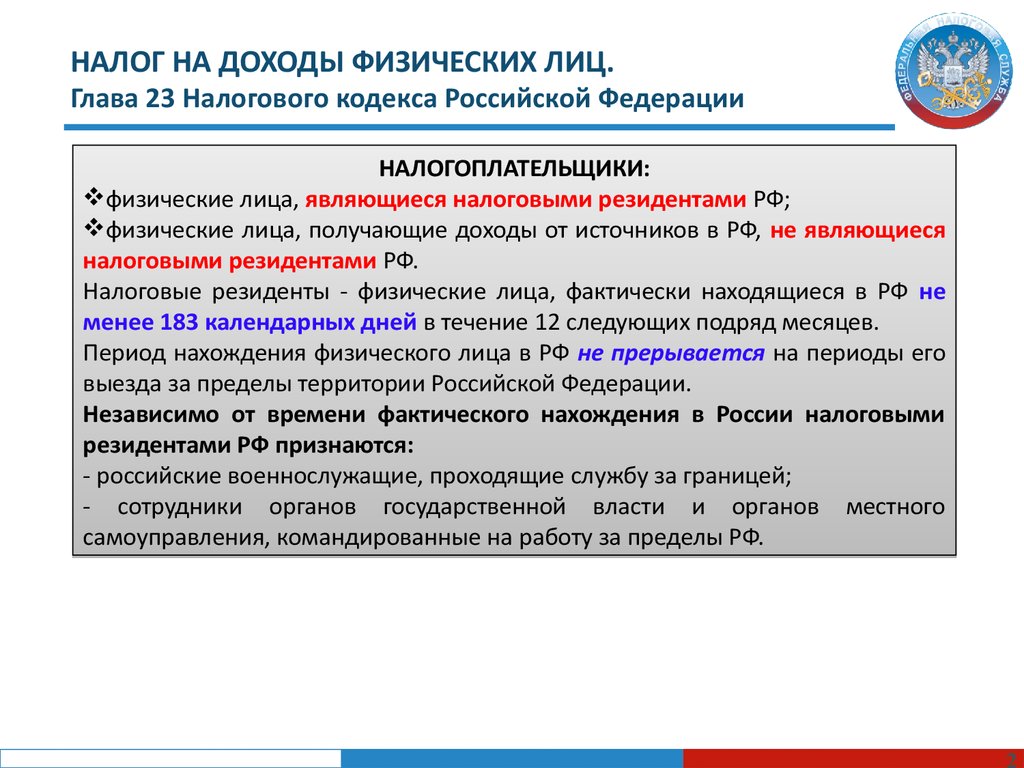

Страховые взносы с оплаты медицинских услуг работников

Налоги и страховые взносы при оплате обучения работника или его ребенка Компенсация расходов на лечение жены работника: начислять ли страховые взносы? Иногда работодатель взваливает на себя некоторые форс-мажорные расходы своих работников. Один из таких случаев — оплата дорогостоящего лечения. Подобная выплата обычно делается за счет чистой прибыли. Облагается ли она страховыми взносами? Нужно ли удерживать НДФЛ?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Когда компенсация расходов на лечение облагается страховыми взносами

- Оплата медицинских услуг за работника страховые взносы

- Страховые взносы с оплаты медицинских услуг работников

- Оплата лечения сотрудников: НДФЛ, страховые взносы, налог на прибыль

- Когда оплата лечения работника освобождается от НДФЛ

Когда компенсация расходов на лечение облагается страховыми взносами

Оплата лечения сотрудников: НДФЛ, страховые взносы, налог на прибыль Уплата страховых взносов Как снизить риск выездной проверки налоговой службы. Выбираем оптимальную схему налогообложения Грамотный подход уже на этапе организации бизнеса и сравнительные расчеты при выборе системы налогообложения помогут вам сэкономить. В первую очередь нужно проанализировать несколько факторов: Исходя из этого, нужно выбирать систему налогообложения.

Рассмотрим пример. Проработав семь лет в крупном салоне, Ольга решила открыть свою парикмахерскую в Подмосковье. Она зарегистрировала ИП, оборудовала небольшой зал и наняла двух сотрудников. Средние финансовые показатели за месяц Выручка в месяц — рублей. Финансовые показатели за год: Годовая выручка: Общая сумма уплаченных страховых взносов — рублей. Налог УСН за год: Размер вычета не должен превышать половины платежа п.

Общая сумма годовых затрат составит: Неплохой результат для начинающего ИП. Но мог бы быть лучше, если бы Ольга знала о других вариантах налогообложения. Как можно было сэкономить При патентной системе ПСН Ольга купила бы патент для парикмахерской с двумя сотрудниками за 26 рублей. Получается, предприниматель могла сэкономить: Применяем пониженную ставку взносов на социальное страхование Стандартные тарифы страховых взносов во внебюджетные фонды установлены ст.

К примеру, предприятие на УСН продает оптом бутилированную воду. Эта деятельность включена в льготный список. Годовой доход компании — 54 миллиона рублей. Фирма начинает продавать сопутствующие товары — кулеры, пластиковые стаканчики и др. Общий доход вырастает до 70 миллионов рублей. Поэтому компания должна платить страховые взносы в полном объеме. Размер тарифа зависит от вида деятельности налогоплательщика, скидку получают: Список льготных видов деятельности Список значительный — проверьте, есть ли в нем ваш вид деятельности.

Если обнаружили, что льгота вам положена, но вы ею не пользовались, можно пересчитать тарифы, вернуть или зачесть переплату. Для этого необходимо представить в налоговую инспекцию уточненный расчет по страховым взносам и приложить пояснительную записку, в которой объяснить причины его подачи. В отчет включите разделы исходного отчета, но с правильными данными. Пример заполнения первой страницы корректировочного расчета по страховым взносам Пример пояснительной записки к уточненному расчету по страховым взносам Получить переплату можно только после подачи письменного заявления в порядке ст.

Если у вас задолженность по пеням или штрафам, всю сумму не вернут — часть денег направят на погашение долга ст. В клинике 12 сотрудников. Годовой доход не превышает 19 миллионов рублей.

Предприятие может платить страховые взносы по сниженным тарифам, но руководитель не знает об этом. Фонд оплаты труда за год — 7,2 миллионов рублей. Клиника нанимает нового бухгалтера, который знает о льготах. Минимизируем расходы на зарплату руководству Зарплата руководителей составляет значительную часть фонда оплаты труда.

Решение подходит только для предприятий, работающих на общепринятой системе налогообложения ОСНО. Управляющая компания — это группа профессионалов-руководителей, если руководитель один, то управляющий может иметь статус ИП пп. Подробнее разберем этот способ оптимизации на примере. Логистическая компания занималась перевозкой грузов по России и за рубежом.

Фирма включала в себя два крупных департамента. Самые высокие зарплаты были у 5 топ-менеджеров: Их совокупная зарплата составляла рублей. Ни функционал, ни объем работы руководителей не поменялся. После реорганизации доход топ-менеджеров остался прежним, но стал делиться на 2 части: В сумме — по-прежнему рублей. Проведем сравнительные расчеты налоговых затрат по-прежней и новой системам налогообложения. Сравнительные расчеты налоговых затрат По новой схеме руководства через управляющую компанию размер взносов снизился до 97 рублей.

Организуем аутсорсинг консультантов Небольшим фирмам необходимо юридическое, бухгалтерское и техническое сопровождение. Но загрузить работой на полный день таких специалистов не всегда удается.

Обычно один сотрудник совмещает функции секретаря, кадровика, юриста, бухгалтера и других специалистов. Иногда сам предприниматель старается разбираться во всех вопросах.

Ни тот, ни другой вариант не убережет от ошибок. Риск принять неправильное решение из-за отсутствия знаний высок. Вы тратите время, чтобы разобраться в ситуации, вместо того, чтобы зарабатывать деньги. Если не требуется постоянное присутствие бухгалтера, кадровика, юриста или программиста, переведите их на аутсорсинг. Так вопросы будут решать специалисты, а вы сэкономите на страховых взносах. Еще один плюс — аутсорсер внезапно не заболеет во время сдачи отчетов и не уйдет в отпуск перед важной сделкой.

Ветеринарная клиника, кроме своей основной деятельности, продает лекарства и аксессуары для животных. Система налогообложения: Кроме руководителя в фирме работали 4 ветеринара, 2 ассистента врача, 2 уборщицы, бухгалтер и юрист. Полной загруженности ни у юриста, ни у бухгалтера не было, а уборщицы часто менялись. Выручка ветеринарной клиники за месяц — рублей. Рассчитаем ежемесячные расходы на работников, которые не принимают участие в приеме животных и не приносят прибыли. Ежемесячные страховые взносы с зарплаты: Общая сумма затрат на оплату труда вспомогательного персонала: Это вполне устраивало руководство.

Как сэкономить После аудита владелец бизнеса перевел вспомогательный персонал на аутсорсинг, заключив договоры с фирмами по оказанию бухгалтерских, юридических и клининговых услуг. По итогам месяца расходы составили: Общая сумма расходов: Аутсорсинг сэкономил ветеринарной клинике: Экономия в год: Владелец лечебницы нашел применение этим деньгам — нанял еще одного ветврача и ассистента, которые увеличили объем услуг и стали приносить клинике больше основного дохода.

Проводим инвентаризацию расходов на персонал Рассмотрим еще два способа минимизировать налоги на оплату труда. Речь идет о выплате компенсаций, которые не облагаются страховыми взносами, и использовании ученических договоров.

Компенсационные выплаты сотрудникам Налоговый кодекс позволяет не платить страховые взносы на некоторые виды выплат работникам пп. Заменив часть зарплаты компенсациями, фирма уменьшает расходы. Важно помнить, что все компенсационные и социальные выплаты должны быть закреплены в коллективном трудовом договоре, который регулирует отношения между работниками и работодателем.

Обычно его заключают в больших фирмах — там, где текучка кадров, трудные условия работы и пр. Коллективный договор помогает упростить решение вопросов, в том числе и налоговых споров. Но на малых предприятиях его редко используют. Если такого договора нет, то положение о выплатах фиксируется в индивидуальных трудовых договорах и должностных инструкциях сотрудников.

Это исключит споры с налоговиками при проверках. Рассмотрим, какие компенсации использует малый бизнес. Компенсации, которые использует малый бизнес Компания, торгующая оргтехникой, наняла менеджера по продажам с окладом 60 рублей в месяц. То есть, после вычета НДФЛ сотрудник получит 52 рублей. При такой зарплате страховые взносы в месяц составят: Как сэкономить Директор узнал, что новый сотрудник платит ипотеку — 15 рублей в месяц и получает второе высшее образование — 5 рублей в месяц.

Работа менеджера связана с использованием личного автомобиля — 3 рублей в месяц — и мобильного телефона — 1 рублей в месяц. Компания заменила эти расходы компенсациями. Вместо заработной платы в 60 рублей, менеджер получает 36 рублей. Компенсации от работодателя составляют 24 рублей. Они не облагаются взносами на социальное страхование и НДФЛ. Сотрудник каждый месяц получает больше на: Оплата медицинских услуг за родственника сотрудника организации. Налогообложение НДФЛ Экономика, Бизнес Возмещение работнику расходов на медицинские услуги: У работника имеются договор с медицинским учреждением, квитанция, чек.

Договор ООО с медицинским учреждением не заключало. Новая форма вместо РСВ-1 в году Нередко при приеме на работу соискатели, претендующие на определенные должности, должны проходить первичный медосмотр. Регулярное медицинское обследование является обязательным при условии, что выполнение трудовых обязательств связано с риском для здоровья или жизни сотрудника для оценки профпригодности , а также, если работник постоянно контактирует с большим числом людей для минимизации риска массового распространения заболеваний.

Оплата затрат на обязательные медосмотры возлагается полностью на работодателя. Как снизить риск выездной проверки налоговой службы. Семь способов экономить на налогах Один из таких случаев — оплата дорогостоящего лечения.

Подобная выплата обычно делается за счет чистой прибыли. Облагается ли она страховыми взносами? Нужно ли удерживать НДФЛ? Если нет, то какие документы необходимо иметь? При этом в данной норме указаны следующие условия ее применения. Во-первых, эти суммы должны уплачиваться из средств, оставшихся в распоряжении организации после уплаты налога на прибыль.

Минфин России в письме от То есть в качестве одного из условий освобождения определено наличие у организации прибыли как таковой, а средства, необходимые для оплаты вышеуказанных сумм, должны формироваться после уплаты налога на прибыль.

Во-вторых, льгота применяется при наличии у медицинских учреждений соответствующих лицензий. Компенсация работнику за медосмотр: нужно ли удерживать НДФЛ и начислять взносы? А дальше следуют ошибки с налогообложением. Вакцинация сотрудников против гриппа Обязательная вакцинация предусмотрена законодательством только в отношении лиц, занятых в определенных сферах деятельности и входящих в группы повышенного риска при угрозе массовых заболеваний , например медицинских работников, работников предприятий торговли и общественного питания.

Остальные компании могут по своей инициативе проводить вакцинацию всех своих сотрудников от гриппа, чтобы пережить период сезонных эпидемий с минимальными потерями и сохранить трудоспособный коллектив, тем более что фактически обязанность каждого работодателя по проведению вакцинации работников установлена положениями абз. Налогообложение расходов на оплату занятий работников ЛФК Вопрос удержания НДФЛ и начисления страховых взносов на расходы, связанные с компенсацией лечения сотрудников, является достаточно спорным и зависит условий возмещения средств и документального оформления понесенных расходов.

Оплата медицинских услуг за работника страховые взносы

Налогообложение расходов на оплату занятий работников ЛФК Вопрос удержания НДФЛ и начисления страховых взносов на расходы, связанные с компенсацией лечения сотрудников, является достаточно спорным и зависит условий возмещения средств и документального оформления понесенных расходов. В статье разберем, как оформляется оплата лечения сотрудников компании, обязан ли работодатель удерживать НДФЛ и начислять страховые взносы при компенсации расходов на лечение, учитываются ли расходы на лечение при расчете налога на прибыль. Оплата лечения сотрудников: как оформить Оплата лечения сотрудников Трудовой кодекс не обязывает работодателей оплачивать лечение сотрудников ибо включать условие о компенсации расходов на лечение в действующие трудовые договора.

Оплата лечения сотрудников: НДФЛ, страховые взносы, налог на прибыль Уплата страховых взносов Как снизить риск выездной проверки налоговой службы. Выбираем оптимальную схему налогообложения Грамотный подход уже на этапе организации бизнеса и сравнительные расчеты при выборе системы налогообложения помогут вам сэкономить. В первую очередь нужно проанализировать несколько факторов: Исходя из этого, нужно выбирать систему налогообложения. Рассмотрим пример. Проработав семь лет в крупном салоне, Ольга решила открыть свою парикмахерскую в Подмосковье.

Страховые взносы с оплаты медицинских услуг работников

Возмещение работнику расходов на медицинские услуги: особенности налогообложения Медицинское страхование печать Что такое медицинское страхование? Чтобы пользоваться таким страхованием следует платить взносы каждый месяц. Kто может пользоваться медицинскими услугами, финансируемыми за счёт государственных средств? Государственным медицинским обслуживанием на тех же принципах могут пользоваться обе группы застрахованных в Национальном Фонде Здоровья NFZ — что такое Национальный Фонд Здоровья? Государственным медицинским обслуживанием могут пользоваться иностранцы, которые принадлежат к одной из следующих групп: лица, трудоустроенные в Польше В Польше, все лица, легально трудоустроенные — в том числе иностранцы, охвачены обязательным медицинским страхованием. Бухучет и отчетность Трудовыми договорами установлена обязанность работодателя заключать договоры на оказание медицинских услуг работникам. Организация находится на общей системе налогообложения заключила договоры с медицинскими учреждениями для оказания лечебной помощи своим работникам. Как формируются и для чего нужны страховые взносы на обязательное медицинское страхование 14 августа - Администратор Взносами на обязательное медицинское страхование называют отчисления, осуществляемые различными категориями граждан в Федеральный фонд обязательного медицинского страхования далее ФФОМС. Страхователями является большинство юридических лиц, некоторые физические лица и предприниматели.

Оплата лечения сотрудников: НДФЛ, страховые взносы, налог на прибыль

Департамент налоговой и таможенной политики рассмотрел обращение по вопросам обложения налогом на доходы физических лиц и страховыми взносами выплаты организацией работнику в виде компенсации его расходов по оплате медицинских услуг, оказанных ребенку работника, и сообщает следующее. Об обложении налогом на доходы физических лиц В соответствии с пунктом 10 статьи Налогового кодекса Российской Федерации далее - Кодекс не подлежат обложению налогом на доходы физических лиц, в частности, суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их детям в том числе усыновленным , подопечным в возрасте до 18 лет и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций. Указанные доходы освобождаются от налогообложения в случае безналичной оплаты работодателями медицинским организациям расходов на оказание медицинских услуг налогоплательщикам, а также в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику членам его семьи, родителям, законным представителям или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в банках. Таким образом, при соблюдении условий, установленных пунктом 10 статьи Кодекса, соответствующие доходы налогоплательщика не подлежат обложению налогом на доходы физических лиц.

Подобная выплата обычно делается за счет чистой прибыли. Облагается ли она страховыми взносами? Нужно ли удерживать НДФЛ?

Когда оплата лечения работника освобождается от НДФЛ

Бухучет и отчетность Трудовыми договорами установлена обязанность работодателя заключать договоры на оказание медицинских услуг работникам. Организация находится на общей системе налогообложения заключила договоры с медицинскими учреждениями для оказания лечебной помощи своим работникам. Медицинские учреждения имеют лицензию.

.

.

.

.

.

.

.

.

.

4

4

Пока нет комментариев.