Зачем субсчета к 90 счету

Сальдо субсчета "Расходы на продажу" Управленческие расходы Сальдо субсчета "Управленческие расходы" Поскольку НДС, акцизы, экспортные пошлины, налог с продаж и другие обязательные платежи из выручки не являются доходами, то некоторые организации и раньше не отражали их на счете 46, а на сумму вышеуказанных налогов обычно дебетовали счет 62 с кредитованием непосредственно счета Видимо, они могут поступать так и в дальнейшем и в отношении счета 90 "Продажи", то есть не будут вести субсчета по учету НДС, акцизов, экспортных пошлин, налогов с продаж и других обязательных платежей. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг далее - выручка " п. Следовательно, понятия выручка и доход, используемые при ведении бухгалтерского учета и формировании бухгалтерской отчетности, означают одно и тоже и являются, по сути, синонимами. Выручка, представляет собой величину денежных средств или иного имущества, полученную или подлежащую к получению от дебитора, то есть сумме дебиторской задолженности. Таким образом, величина дохода или выручки не равна величине дебиторской задолженности, а отличается от нее на суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей.

ВИДЕО ПО ТЕМЕ: Занятие № 3. Виды бухгалтерских счетовДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- Счет 90 бухгалтерского учета: проводки, субсчета, закрытие месяца

- Счет 90 «Продажи»

- Счет 90. Доходы и расходы по текущей деятельности

- Счет 90: субсчета, проводки, закрытие

- Регистрация

- Все секреты счета 90: субсчета, проводки, закрытие

- Счет 90 "Продажи"

- Урок №8 счет 90 «Продажи»

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Коментарии: здесь учитываются продажа товаров и услуг которые для организации являются основным. Характеристика счета По дебету данного счета отражается: Себестоимость проданной продукции или товаров, услуг. Расходы на продажу Косвенные налоги например НДС и акцизы, которые нам покупатель оплатил и мы должны перечислить в бюджет. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

По кредиту 90, как говорилось по кредиту данного счета отражается выручка с НДС. Списана себестоимость проданной продукции. А по кредиту 43 счет уменьшение готовой продукции т. Отражен НДС от реализации или как называют бухгалтера исходящий НДС НДС нужно указать по дебету так как по кредиту уже НДС сидит, включен в стоимость, а из-за того что НДС мы платим в бюджет его нужно показать по кредиту счета 68, по кредиту счета 68 отражается кредиторская задолженность, т.

В данной проводке по дебету счет 90 так как по дебету счета втч прибыль отражается. Подробнее как рассчитать финансовый результат описан ниже. На сумму НДС проводки не делаем т. Дебет 68 Кредит руб. Перечислен НДС бюджету. Видим по данной группе проводок первая проводка по счету 68 было по кредиту, т.

Или по другому думаем если по кредиту данного счета есть суммы и вторая проводка по дебиту то это называется погашение кредиторской задолженности. Вот этот момент нужно понять.

Счет 90 бухгалтерского учета: проводки, субсчета, закрытие месяца

Доходы и расходы каждой организации находят свое отражение в характеристике счета 90 продажи. Для получения наиболее точных сведений о результатах проделанной работы в структуре предприятия, необходимо верно и четко вести учет в разрезе данного счета. Стоит отметить, что у каждого предприятия существует ключевая направленность деятельности которая, несомненно, должна быть разрешена российским законодательством , указанная в уставных документах.

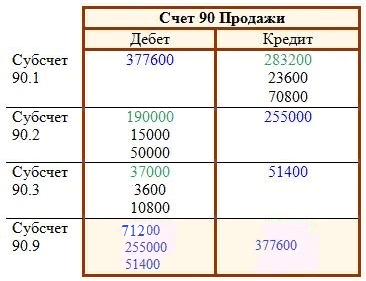

Доходы и расходы по текущей деятельности Счет 90 "Доходы и расходы по текущей деятельности" предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней. На счете 90 "Доходы и расходы по текущей деятельности" отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности. Записи по субсчетам "Выручка от реализации продукции, товаров, работ, услуг", "Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг", "Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг", "Себестоимость реализованной продукции, товаров, работ, услуг", "Управленческие расходы", "Расходы на реализацию", "Прочие доходы по текущей деятельности", "Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности", "Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности", "Прочие расходы по текущей деятельности" производятся накопительно в течение отчетного года. Сопоставлением дебетового оборота по субсчетам "Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг", "Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг", "Себестоимость реализованной продукции, товаров, работ, услуг", "Управленческие расходы", "Расходы на реализацию", "Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности", "Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности", "Прочие расходы по текущей деятельности" и кредитового оборота по субсчетам "Выручка от реализации продукции, товаров, работ, услуг", "Прочие доходы по текущей деятельности" определяется финансовый результат прибыль или убыток от текущей деятельности за отчетный период, который отражается по дебету кредиту субсчета "Прибыль убыток от текущей деятельности" и кредиту дебету счета 99 "Прибыли и убытки".

Счет 90 «Продажи»

Остаток показывает прибыль Аналитический учет по счету 90 Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты: Накопленные на протяжении месяца суммы по счетам Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции. Счет 90 в бухгалтерском учете: проводки Субсчета Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками — дебетование и кредитование счета продаж. Проводки по счету 90 при отражении выручки: Д76 — К Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Счет 90. Доходы и расходы по текущей деятельности

СЧЕТ 90 "ПРОДАЖИ" Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации с процессом реализации готовой продукции, товаров, выполненных работ и оказанных услуг , а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по: - готовой продукции и полуфабрикатам собственного производства сельскохозяйственных, перерабатывающих промышленных и других организаций; - работам и услугам промышленного характера; - работам и услугам непромышленного характера; - покупным изделиям приобретенным для комплектации ; - строительным, монтажным, проектно-изыскательским, научно-исследовательским и т. N 32н. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Счет 90: субсчета, проводки, закрытие

Счет "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Рассмотрим субсчета счета 90 и проводки по ним. Счет 90 в бухгалтерском учете Кредит счета 90 отражает доходы, дебет - затраты. Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др.

.

Регистрация

.

.

Все секреты счета 90: субсчета, проводки, закрытие

.

Счет 90 "Продажи"

.

.

.

Урок №8 счет 90 «Продажи»

.

.

2

2

Эта фраза просто бесподобна :) , мне нравится )))

Авторитетный ответ

Авторитетное сообщение :) , любопытно...