Обязан ли адвокат сообщать в пфр о приостановлении деятельности

Такое разъяснение дал Минфин России в письме от 1 ноября г. Финансисты напомнили, что согласно пункту 2 статьи 85 НК РФ адвокатские палаты субъектов обязаны не позднее го числа каждого месяца сообщать в налоговый орган сведения об адвокатах, внесенные в предшествующем месяце в реестр адвокатов субъекта или исключенные из реестра, а также о принятых за этот месяц решениях о приостановлении возобновлении статуса адвокатов. Поскольку снятие с учета в налоговом органе производится только при прекращении статуса адвоката пункт 6 статьи 84 НК РФ , то в случае приостановления своей деятельности адвокат остается плательщиком страховых взносов. Вместе с тем следует учитывать, что плательщики не исчисляют и не уплачивают страховые взносы на обязательное пенсионное и медицинское страхование, в том числе за периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась деятельность пункт 7 статьи НК РФ. Таким образом, адвокат, приостановивший свой статус, остается плательщиком взносов, но не уплачивает их за тот период, в котором его статус был приостановлен, и адвокатская деятельность не осуществлялась. Если же в течение расчетного периода плательщиками, имеющими право на освобождение от уплаты взносов, деятельность осуществлялась, то такие плательщики уплачивают взносы в размерах пропорционально количеству календарных месяцев, в течение которых ими осуществлялась деятельность пункт 8 статьи НК РФ.

ВИДЕО ПО ТЕМЕ: Должен ли АДВОКАТ возвращать ГОНОРАРДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Страховые взносы для адвоката в 2019 году

- Платит ли адвокат взносы в пфр если его статус приостановлен

- Адвокаты не уплачивают страховые взносы за период приостановления статуса

- Обязан ли адвокат сообщать в пфр о приостановлении деятельности

- Приостановившие статус адвокаты освобождаются от уплаты страховых взносов

- Прекращение деятельности ИП: самые частые вопросы

- На каком основании пфр осуществляет регистрацию адвокатов

Страховые взносы для адвоката в 2019 году

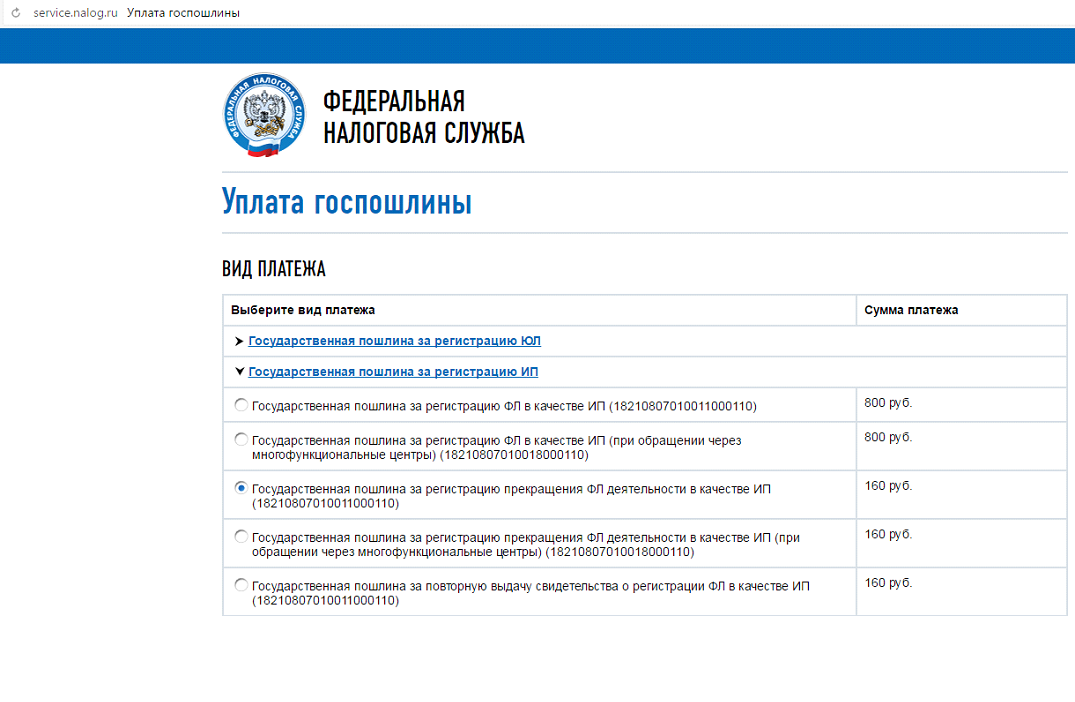

Какими способами можно оплатить госпошлину? Госпошлина за закрытие ИП в году равна рублей. Существует два способа получения квитанции и внесения средств: Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты; Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Заполняем поля. Необходимо выбрать банк и произвести оплату. Обсуждалось здесь. ИП прекратил деятельность 12 апреля года. Нужно ли платить ЕНВД за апрель? Да, нужно платить за 11 дней апреля. Пунктом 10 статьи В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности Письмо Минфина от 8 апреля г.

Пунктом 3 статьи Согласно статье Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено. Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта года, то налоговую декларацию по ЕНВД за I квартал года ему необходимо было представить не позднее 20 апреля года, исчислив в ней единый налог за фактически отработанный период времени с 1 января по 24 марта года Письмо Минфина от 8 апреля г.

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку? Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП Определения Конституционного Суда РФ от Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и или несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа п.

В требовании должно быть указано, в чем состоят ошибки и противоречия. Отключить рекламу Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации п. Федеральным законом от Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере руб. Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах сведениях.

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН? Нет, не должен. В письме Минфина России от У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН Письмо Минфина от 8 апреля г.

Отключить рекламу ИП на УСН прекратил деятельность снят с учета, как предприниматель 11 апреля года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя Налоговые декларации по УСН за год ИП должен представить в общеустановленном порядке, то есть не позднее 30 апреля года. Письмо Минфина от 8 апреля г. Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП? В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы.

В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Отключить рекламу Основания для прекращения обязанности по уплате налога и или сбора указаны в пункте 3 статьи 44 кодекса. Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога. Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей.

Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган Письмо Минфина от 4 августа г. Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента? Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи Отключить рекламу В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи

Платит ли адвокат взносы в пфр если его статус приостановлен

Письмо для подтверждения подписки отправлено на указанный вами e-mail. Размер страховых взносов на обязательное пенсионное страхование зависит от суммы дохода, полученного индивидуальным предпринимателем адвокатом, нотариусом. Уплата страховых взносов на обязательное пенсионное страхование, исчисленных с суммы дохода, превышающего рублей за расчетный период, уплачивается идивидуальными предпринимателями адвокатами, нотариусами не позднее 1 апреля года, следующего за истекшим расчетным периодом. Для глав крестьянских фермерских хозяйств в том числе членов крестьянских фермерских хозяйств уплата страховых взносов производится в фиксированном размере в соответствующие государственные внебюджетные фонды не позднее 31 декабря текущего года независимо от суммы дохода. Исполнение обязанности по уплате страховых взносов обеспечивается пенями.

Социальное страхование Обязанность отсутствует Фиксированные суммы отчислений уплачиваются не позднее последнего числа года, за который вносится платеж. При совпадении срока с выходным днем дата платежа переносится на первый трудовой день. Платежи на социальное страхование адвокаты осуществляют только в добровольном порядке. Правоотношения с ФСС возникают в индивидуальном порядке и могут быть прекращены при неуплате отчислений или добровольном их прекращении. Социальное страхование адвокатов добровольной формы предусматривает платеж на случай возникновения нетрудоспособности и при материнстве.

Адвокаты не уплачивают страховые взносы за период приостановления статуса

Какими способами можно оплатить госпошлину? Госпошлина за закрытие ИП в году равна рублей. Существует два способа получения квитанции и внесения средств: Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты; Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица. Заполняем поля. Необходимо выбрать банк и произвести оплату. Обсуждалось здесь. ИП прекратил деятельность 12 апреля года.

Обязан ли адвокат сообщать в пфр о приостановлении деятельности

Приостановившие статус адвокаты освобождаются от уплаты страховых взносов Ликвидация — только через Пенсионный фонд Постановка и снятие с учета в территориальных органах ПФР и ФСС России физических лиц в качестве работодателей — это специальная процедура, всегда вызывавшая множество вопросов. При этом не всегда можно найти ответ в нормативных правовых документах. Рассмотрим конкретные ситуации, связанные с регистрацией и снятием с учета индивидуальных предпринимателей. Физическое лицо получило свидетельство о регистрации в качестве индивидуального предпринимателя. Наемных работников у него нет.

Напомним, что адвокатские палаты субъектов Федерации обязаны не позднее го числа каждого месяца сообщать в налоговый орган по месту нахождения адвокатской палаты субъекта сведения об адвокатах, внесенные в предшествующем месяце в реестр адвокатов субъекта, в том числе сведения об избранной ими форме адвокатского образования или исключенные из реестра, а также о принятых за этот месяц решениях о приостановлении возобновлении статуса адвокатов п. При этом снятие с учета в налоговом органе производится только в случае прекращения статуса адвоката п. Таким образом, адвокат, приостановивший свою деятельность, является плательщиком страховых взносов.

Приостановившие статус адвокаты освобождаются от уплаты страховых взносов

Лица, осуществляющие адвокатскую практику без привлечения наемных работников, осуществляют взносы аналогично индивидуальным предпринимателям. Ведение деятельности адвокатов осуществляется в зависимости от формы объединения, предусмотренные для лиц, ведущих практику. Существуют несколько видов объединений, от формы которых зависит порядок уплаты страховых взносов.

Приостановление деятельности ип Приостановление деятельности ИП Территориальный орган юстиции в дневный срок со дня получения указанного уведомления вносит сведения о приостановлении либо возобновлении статуса адвоката в региональный реестр. Кроме того, он должен производить уплату фиксированного сбора в Пенсионный фонд, а также перечисление налоговых платежей, если находится на едином налоге на вмененный доход или патентной системе налогообложения. Не предусмотрено российским законодательством и заявление о приостановлении деятельности ИП, так как такое понятие в законе отсутствует. Принимая такое решение, налогоплательщик должен представлять последовательность действий, которые следует предпринять, и их последствия. Ваши голоса очень важны и позволяют выявлять действительно полезные материалы, интересные широкому кругу профессионалов. При этом бесполезные или откровенно рекламные тексты будут скрываться от посетителей и поисковых систем Яндекс, Google и т.

Прекращение деятельности ИП: самые частые вопросы

.

.

На каком основании пфр осуществляет регистрацию адвокатов

.

.

.

.

.

.

0

0

Единство - пробный камень истины. С.Вивекананда

Как обычно, вебмастер грамотно опубликовал!

Я думала, что так не бывает