Премия ко дню проф праздника облагается ои страховыми взносами

Новое в системе. Информационный банк "Путеводитель по сделкам" раздел "Финансовые консультации" КонсультантПлюс - компания года 3 декабря в Москве состоялась церемония награждения лауреатов ежегодной национальной премии "Компания года". Награду в номинации "За реализацию инновационных проектов" получила компания "Консультант Плюс". Присуждение этой престижной премии - независимое подтверждение стабильного развития и высокого качества и надежности системы КонсультантПлюс.

ВИДЕО ПО ТЕМЕ: Кандидаты на нобелевскую премию - Уральские пельмени 2019Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Премии к праздничным и юбилейным датам: порядок выплаты и налогообложения (Тарасов В.)

- Премия к празднику: налогообложение и страховые взносы

- Премия ко дню проф праздника облагается ои страховыми взносами

- Подарки сотрудникам: как оформить и отразить в 1С

- Начисляются ли страховые взносы на премию?

- N 1 (172) ЯНВАРЬ 2010

- Подарки сотрудникам: когда облагать страховыми взносами

- Премии к праздникам

Премии к праздничным и юбилейным датам: порядок выплаты и налогообложения (Тарасов В.)

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Андрей Комиссаров. Руководитель коллегии адвокатов "Комиссаров и партнеры", адвокат адвокатская палата Санкт-Петербурга. В начале февраля года российскую общественность встревожила новость о том, что АСВ подало множество исков к вкладчикам банков, у которых по решению Банка России отозвана лицензия на осуществление финансовых операций.

Иски поданы к гражданам, снимавшим или иным образом выводившим денежные средства со счетов и вкладов незадолго до отзыва лицензии у кредитной организации.

Суть проблемы вкладчиков такова, что АСВ, являющееся в силу закона финансовым и конкурсным управляющим банкротящегося банка, обращается к гражданам — вкладчикам с исковыми заявлениями о признании недействительными их сделок по распоряжению деньгами на счетах и вкладах то есть о снятии денежных средств и безналичных транзакциях. Создается ситуация, при которой вкладчик обязан вернуть банку свои собственные средства, после чего ожидать страховой выплаты от АСВ, покрывающей лишь сумму 1,4 млн руб.

В настоящее время активисты-вкладчики уже начали сбор подписей с целью пресечения незаконных, по их мнению, действий АСВ. Деятельность АСВ в случае банкротства кредитной организации регламентирована Законом о страховании вкладов , а также Федеральным законом от 26 октября г. В силу действующего законодательства в случае банкротства кредитных организаций, имеющих лицензию Банка России на привлечение денежных средств граждан, в качестве арбитражного управляющего всегда выступает государство в лице АСВ ст.

В деле о банкротстве несостоятельного банка АСВ располагает всеми правами конкурсного управляющего и несет соответствующие обязанности. С момента назначения конкурсного управляющего к нему переходят все полномочия по управлению делами должника, включая полномочие по распоряжению имуществом. Он обязан провести инвентаризацию и оценку имущества должника, а также принять меры по обеспечению его сохранности, предъявлять требования и иски к контрагентам — должникам банкротящейся организации о возврате имеющихся задолженностей.

Кроме того, обязанностью арбитражного управляющего является розыск, выявление и возврат имущества должника, находящегося у третьих лиц. Стоит отметить, что именно добросовестным исполнением данной обязанности Агентство объяснило свои действия по предъявлению исков к вкладчикам банков, у которых Банк России отозвал лицензию. Несмотря на то, что иски предъявлены к физическим лицам по сделкам, не имеющим какого-либо отношения к предпринимательской деятельности, иски подлежат рассмотрению арбитражными судами, поскольку заявлены в рамках дел о банкротстве п.

РУ ], а также 39 исков подано к вкладчикам АО "Военно-Промышленный банк" [лицензия отозвана 26 сентября года. По сведениям, размещенным на официальном сайте Агентства, поводом массовых обращений в суд стали результаты финансовых проверок: в ПАО "Татфондбанк" и ПАО "ИнтехБанк" было выявлено значительное количество подозрительных операций. Также АСВ поясняет: "Испытывая финансовые трудности и не имея возможности исполнить предъявляемые к ним требования в полном объеме, данные банки фактически проводили только частичную выдачу средств с вкладов граждан.

Например, операции оформлялись банками как закрытие вклада счета и выдача средств в полной сумме остатка с одновременным открытием вкладчиком нового вклада счета на меньшую сумму. Реально на руки гражданам выдавались суммы, составляющие разницу между снятыми и якобы вновь внесенными средствами".

Казалось бы, Агентством дано вполне адекватное объяснение ситуации: АСВ выявило "серую" схему по выводу денег и намерено вернуть деньги в конкурсную массу банка. При этом, как видно по картотеке арбитражных дел, ситуация создается не совсем такая, какой ее обрисовало Агентство.

Судя по поданным искам, АСВ наконец решило использовать всю силу действующей редакции банкротного законодательства, но, как это ни странно, ни о каких "серых" схемах речь не идет.

Показательным примером такого судебного разбирательства является требование АСВ к гражданину Б. Москвы удовлетворено заявление АСВ о признании недействительной сделки по снятию вкладчиком Б. В обоснование иска АСВ указало, что на 5 сентября года у банка имелся ряд неисполненных платежных поручений от клиентов банка, что подтверждали письменные доказательства копии претензионных писем и т.

На основании данных доказательств суд пришел к выводу, что по состоянию на это число кредитная организация уже была неплатежеспособна. Несмотря на это, ответчик 6 сентября года снял со своего счета указанную денежную сумму.

Таким образом, по мнению АСВ, произошло предпочтительное удовлетворение требований отдельного кредитора. Возражая против удовлетворения требований, ответчик использовал хрестоматийный способ защиты: ссылался на то, что оспариваемая сделка совершалась в процессе обычной хозяйственной деятельности банка, конкурсным управляющим не доказана осведомленность Б. Однако суд указанные доводы ответчика отклонил. Удовлетворяя исковые требования, суд исходил из того, что банковская операция по снятию ответчиком наличных денежных средств является недействительной сделкой, поскольку она фактически привела к удовлетворению денежных требований данного вкладчика при наличии не исполненных в установленный срок обязательств перед другими кредиторами, обратившимися в банк ранее, а также к тому, что отдельному кредитору было оказано большее предпочтение в отношении удовлетворения требований, существовавших до совершения оспариваемой сделки, чем было бы оказано в случае расчетов с кредиторами в порядке очередности в конкурсном производстве абз.

Суд учел, что оспариваемая сделка была совершена в течение одного месяца до дня отзыва лицензии на осуществление банковских операций и назначения временной администрации. В силу ч. Часть 3 ст. Это, безусловно, такой же важный юридический факт, как и наличие неисполненных платежей перед другими кредиторами. В соответствии с п. Согласно ч. Сделка может быть сохранена судом, только если вкладчик докажет, что она была осуществлена в процессе ведения обычной хозяйственной деятельности банка.

В то же время в ч. При этом согласно разъяснениям, изложенным в п. При этом предполагается, что заинтересованное лицо знало о признаке неплатежеспособности или недостаточности имущества, если не доказано обратное. Из указанных норм права видно, что если в кредитной организации уже имеет место реестр неисполненных платежей, который сам по себе свидетельствует о дальнейшей неплатежеспособности кредитной организации, то любая банковская операция, совершенная за месяц до введения временной администрации считается вышедшей за пределы обычной хозяйственной деятельности и, следовательно, может быть оспорена в суде.

Неосведомленность клиента о его финансовых проблемах банка правового значения не имеет. Таким образом, по аналогичным делам АСВ достаточно доказать суду наличие на момент совершения оспариваемой банковской операции очереди неисполненных обязательств банка перед другими кредиторами, а также факт совершения сделки в месячный период до введения временной администрации. Следует отметить, что такие иски сами по себе не являются чем-то новым, сложилась обширная правоприменительная практика применения ст.

Закона о банкротстве , однако, в качестве ответчиков чаще всего выступали юридические лица. В эту же дату признана недействительной сделка по переводу суммы в размере 5,19 млн руб. В общей сложности 18 января года Арбитражным судом г. Москвы признано недействительными 11 аналогичных сделок клиентов АО "Военно-Промышленный Банк", 9 января — 6, 29 декабря — Масштабы говорят сами за себя. Необходимо учитывать, что АСВ оспаривает не только вывод денег из банка, но и их направление на погашение действующих кредитов в этом же банке.

По таким делам в качестве последствий недействительности сделки применяется восстановление задолженности по кредиту в сумме, имевшей место до оспоренного платежа, а сумма, направленная на досрочное погашение, восстанавливается на расчетном счете заемщика.

Вкладчик, который снял свои собственные деньги, по решению суда вынужден вернуть их в банк. В противном случае в дело может вступить служба судебных приставов.

Если окажется, что у должника на счетах отсутствует достаточная сумма для покрытия долга, то взыскание может быть обращено и на его имущество. Гражданам следует понимать, что неплатежеспособность банка чаще всего вызвана тем, что его активы украдены учредителями или иными бенефициарами и денег вкладчиков у банка уже нет, а граждане имеют лишь право требования к банку, которое не может быть реализовано преимущественно перед другими кредиторами.

Взыскивая деньги с вкладчиков, совершивших банковские операции в пределах месяца ст. Судебная практика не изменится без вмешательства законодателя или высшей судебной инстанции.

Однако такое вмешательство представляется необходимым, поскольку это именно тот случай, когда правовые нормы, введенные законодателем с целью защиты прав клиентов банка путем создания препятствий к выводу имущества из конкурсной массы, имеют обратный эффект. При таком положении дел граждане лишены возможности заблаговременно забрать свои денежные средства из проблемного банка, что совершенно противоречит духу российского законодательства, в частности положений Федерального закона от 2 декабря г.

Теги: банки и банковская система , банкротство , лицензирование , практические ситуации , страхование , судебная практика , физлица , Андрей Комиссаров. Подписаться на наш канал в Яндекс. РУ в ваши источники в Яндекс. Новостях Подписаться на материалы рубрики Другие материалы рубрики. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Банкротство банков процесс для российской экономики далеко не новый и всегда болезненный. Особенно это касается вкладчиков-физлиц, которые, при несостоятельности банка, теряют свои деньги. Для нивелирования негативных последствий Основными функциями структуры согласно п.

Это означает, что государственная корпорация страхует вклады физических лиц с Как АСВ начало страховать вклады При оформлении договора банковского вклада клиент, планирующий разместить свои деньги, должен внимательно ознакомиться с текстом документа, в котором должно быть обозначено участие банка в системе ССВ.

Если об этом не говорится, то финучреждение не имеет право привлекать средства населения во вкладах и ему нельзя доверять деньги. Также следует иметь в виду, что при возникновении проблем в банковской отрасли в целом, массового краха финучреждений удовлетворить претензии всех клиентов на получение страхового возмещения будет невозможно.

Поэтому осторожным вкладчикам, для которых сохранность вложений является приоритетом, следует предпочесть крупные банки, находящиеся под опекой государства. Особенности страхования вкладов физических лиц как одного из видов страхования Настоящий Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации далее - система страхования вкладов , компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов Агентство по страхованию вкладов, далее также - Агентство , порядок выплаты возмещения по вкладам, регулирует отношения между банками Российской Федерации, Агентством, Центральным банком Российской Федерации Банком России и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Целями настоящего Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации. Настоящий Федеральный закон регулирует отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов, и иные отношения, возникающие в данной сфере.

Действие настоящего Федерального закона не распространяется на иные способы страхования вкладов физических лиц для обеспечения их возврата и выплаты процентов по ним. В соответствии с целями настоящего Федерального закона устанавливаются особенности правового статуса участников системы страхования вкладов и определения существенных условий обязательного страхования вкладов, страхового случая, уплаты страховых взносов и получения страхового возмещения по обязательному страхованию вкладов.

Отношения, возникающие в связи с созданием и функционированием системы страхования вкладов, регулируются настоящим Федеральным законом, иными федеральными законами, а в случаях, предусмотренных настоящим Федеральным законом, - принимаемыми в соответствии с ним нормативными правовыми актами Правительства Российской Федерации и нормативными актами Банка России.

За прошедшее после этого время текст документа в общей сложности пересматривался и корректировался 16 раз, постоянно увеличивая максимальную сумму депозитов, подлежащих компенсации.

На сегодняшний день ее величина составляет 1,4 млн. Необходимость создания данного нормативного акта возникла ещё в 90х. В те годы люди, разочаровавшись в накопительном страховании и потеряв на этом значительные суммы, предпочитали хранить наличные денежные средства под подушкой. В результате этого вклады в банках были крайне непопулярны, а финансовые учреждения любого уровня испытывали острую нехватку пассивов.

Людям необходимы были дополнительные гарантии. И такую возможность представил данный документ. Он не только определяет основные принципы действия системы страхования вкладов, но и регулирует взаимоотношения, возникающие между человеком и банком в момент открытия депозитного счета. Глава 1. Здесь формулируются понятия, используемые в документе, описываются основные принципы функционирования системы, определяются группы участников;.

Федеральный закон о страховании вкладов ФЗ Страхование вкладов — система, позволяющая частным вкладчикам — физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта. Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в году на основании Акта Гласса-Сигала.

Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. Принятие этого закона и введение в действие системы страхования вкладов позволило Сущность системы заключается в осуществлении оперативных выплат денежных средств клиентам в Участие в системе страхования вкладов физических лиц обязательно для всех финучреждений, 12 ФЗ.

Как работает система страхования вкладов физических лиц. АСВ против вкладчиков: на чьей стороне закон?

Премия к празднику: налогообложение и страховые взносы

Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Правовое регулирование и налогообложение подарков сотрудникам Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд. Способ поощрения в законодательстве не уточнен.

Коды доходов для учета премий Приказом от С точки зрения Трудового Кодекса ст. Статья ТК РФ, регламентирующая установление заработной платы, гласит, что системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Статья ТК РФ перечисляет премию в качестве одного из средств поощрения за труд. Итак, приказ ФНС России разделил все премии на премии с кодом: — суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами контрактами и или коллективными договорами выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений ; — суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Премия ко дню проф праздника облагается ои страховыми взносами

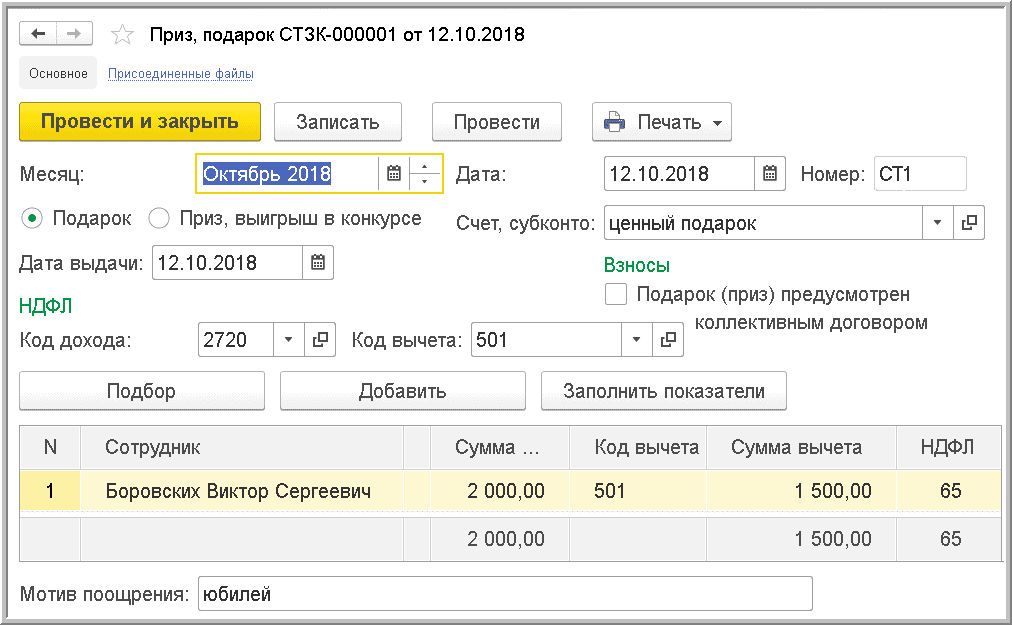

Подарки сотрудникам: как оформить и отразить в 1С Подарки сотрудникам: как оформить и отразить в 1С Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Правовое регулирование и налогообложение подарков сотрудникам Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд. Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком. Статья ТК РФ дает определение заработной плате.

Подарки сотрудникам: как оформить и отразить в 1С

Вашему вниманию — правовой ликбез всей ситуации и возможные нюансы. Повод для начисления По общему правилу руководство имеет право делать подарки всем своим сотрудникам. Случаи для этого могут быть совершенно разные. Например, день рождения сотрудника, Новый год. И даже потому, что коллективным договором изначально предусмотрено периодическое вручение подарков.

Статьи для бухгалтера Премии к праздникам Действующее трудовое законодательство выделяет премии, выплачиваемые в рамках принятой в учреждении системы оплаты труда, а также премии вне этой системы. В полной мере это разделение можно распространить и на так называемым разовым и или единовременным премиям, которые могут выплачиваться к праздничным датам. При этом в начале каждого года вопросы премирования приобретают особую актуальность. Отключить рекламу По второму из указанных оснований премии, как правило, выплачиваются к праздничным датам, профессиональным отраслевым праздникам, дням рождения в т.

Начисляются ли страховые взносы на премию?

Как посчитать отчисления на социальные нужды в году Трудовой кодекс определяет премию, выдаваемую работнику, как поощрение за его добросовестный труд ст. Премия может выплачиваться раз в год, по итогам квартала, ежемесячно — работодатель сам решает, как часто следует стимулировать работников, награждая их за хорошую работу, и закрепляет это во внутреннем положении о премировании. Если облагаются, то в каких случаях, и бывают ли исключения, когда начислять страховые взносы на премиальные выплаты не нужно? На эти вопросы мы постараемся ответить в данной статье.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Андрей Комиссаров. Руководитель коллегии адвокатов "Комиссаров и партнеры", адвокат адвокатская палата Санкт-Петербурга. В начале февраля года российскую общественность встревожила новость о том, что АСВ подало множество исков к вкладчикам банков, у которых по решению Банка России отозвана лицензия на осуществление финансовых операций. Иски поданы к гражданам, снимавшим или иным образом выводившим денежные средства со счетов и вкладов незадолго до отзыва лицензии у кредитной организации. Суть проблемы вкладчиков такова, что АСВ, являющееся в силу закона финансовым и конкурсным управляющим банкротящегося банка, обращается к гражданам — вкладчикам с исковыми заявлениями о признании недействительными их сделок по распоряжению деньгами на счетах и вкладах то есть о снятии денежных средств и безналичных транзакциях.

N 1 (172) ЯНВАРЬ 2010

.

.

Подарки сотрудникам: когда облагать страховыми взносами

.

Премии к праздникам

.

.

.

.

.

0

0

Извините за то, что вмешиваюсь… Я разбираюсь в этом вопросе. Давайте обсудим.