Бухг проводки между арендодателем и арендатором

Аренда: бухгалтерский учет и налогообложение Арендные платежи: отражаем в учете правильно Не заполнено обязательное поле Подтверждение пароля. Необходимо согласие на обработку персональных данных. Согласно пункту 1 статьи Гражданского кодекса договор аренды здания или сооружения должен предусматривать размер арендной платы. Попробуем разобраться. Заметим, что это письмо также подписано г. Договор аренды истекает через 3 года 36 месяцев.

ВИДЕО ПО ТЕМЕ: Учет коммунальных расходов - бухгалтерский и налоговыйДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Проводки при начислении и уплате арендной платы

- Аренда офисов для предприятий в бухгалтерии

- Учет аренды основных средств арендатора и арендодателя

- Проводки у арендодателя аренда помещения – Бухгалтерские проводки по операциям аренды

- Договор аренды: бухгалтерский учет и вопросы налогообложения

- Бухг проводки между арендодателем и арендатором

- Аренда имущества: проводки, примеры, законы

Проводки при начислении и уплате арендной платы

Первым делом уточним, что по договору найма аренды наймодатель передает или обязуется передать нанимателю имущество ч. Учет аренды основных средств арендатора и арендодателя Учет аренды основных средств , нормативные документы, бухгалтерские проводки — в нашей статье рассмотрены все особенности учета по договорам аренды.

Учет арендованных основных средств у арендатора. Основополагающий документ, регламентирующий арендные отношения, — это гл. Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик.

Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций. Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. Критериев всего Какие ПБУ законодатели планируют разработать в — годах, узнайте из этой публикации.

Арендодатель собственник имущества сдает его в аренду, арендатор принимает. По общему правилу при операционной аренде собственником предмета сделки остается арендодатель, смены собственника не происходит. Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником. Право собственности может переходить только в случае, если договором предусмотрено условие выкупа имущества по окончании аренды.

Например, если отдельный вид договора аренды, договор лизинга, содержит такое условие, выкуп оформляется уже в рамках других договорных отношений — купли-продажи, поскольку лизинг по существу — это аренда, а условия перехода права собственности регулируются договором купли-продажи.

Судебную практику по договорам аренды см. В плане счетов бухгалтерского учета утвержденном приказом Минфина России от Для их учета есть счет При этом заведомо известна цель — получение дохода от аренды этих объектов.

Если организация получает основные доходы от сделок по аренде имущества, п. Следует использовать счет При этом в п. Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:. Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат.

После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03?

Нет, по следующим причинам:. Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду.

Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов. Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет Оценка объектов, по которой они должны числиться на забалансовом учете, указывается в договоре аренды. Объект приходуется на дебет в момент приема-передачи имущества. По окончании аренды и факту возврата имущества делается запись по кредиту Арендные платежи — это расходы арендатора.

Они отражаются в составе себестоимости или прочих расходов в зависимости от функций арендованного объекта. Учет объектов в аренде ведет арендодатель собственник имущества на балансовых счетах, а арендатор организует забалансовый учет объектов.

Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. Критериев всего 4: объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору; объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев; объект должен приносить доходы в будущем; его перепродажа не предполагается.

Имеется и дополнительное условие: критерии должны выполняться все одновременно. Учет ОС у арендодателя Кто должен вести учет основных средств — объектов аренды на своем балансе? Как любой собственник, он обязан вести учет своего имущества. Какие балансовые счета применяются для учета основных средств в аренде? Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Какие счета применяются для учета доходов от аренды? Далее по тексту применяются следующие сокращения: ОС — основные средства; ДВ — доходные вложения. Амортизация начисляется на счет Объект продолжает учитываться на счете Нет, по следующим причинам: Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла. Примеры: станок, автомобиль. Учет арендованных основных средств у арендатора Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет Итоги Учет объектов в аренде ведет арендодатель собственник имущества на балансовых счетах, а арендатор организует забалансовый учет объектов.

Арендодатель делает выбор: счета учета объектов 01 или 03 по их начальному предназначению — для производственного использования или исключительно для аренды; счета учета доходов 90 или 91 по виду деятельности — основная или прочие операции. Подписывайтесь на наш бухгалтерский канал Яндекс. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваш вопрос. Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости.

Объект ОС введен в эксплуатацию. Амортизация, когда объект использовался в производственных целях. Все про учет арендованных авто: от налогов до первички и проводок Приведем типовые бухгалтерские проводки для арендатора и арендодателя при аренгде движимого имущества. Допустим, ваша компания передала в аренду какое-то имущество. Рассмотрим, как вы будете отражать операции по такой сделке в бухгалтерском учете.

А заодно подскажем, как правильно составлять счета-фактуры на эти услуги и рассчитывать налог на прибыль. Передачу основного средства по договору аренды оформите актом. В этом документе отразите данные об объекте, который вы сдаете в аренду. Аренда имущества: проводки, примеры, законы По общему правилу, установленному ст. В свою очередь арендатор обязан поддерживать имущество в исправном состоянии, проводить за свой счет текущий ремонт и нести расходы по содержанию имущества.

Однако общее правило применяется в том случае, если иное не установлено договором аренды. Следовательно, в договоре аренды стороны договора вправе самостоятельно определить порядок проведения всех видов ремонта. При взятии помещения в аренду между арендодателем и арендатором подписывается договор, который устанавливает:. Согласно договору арендодатель передает свое недвижимое имущество арендатору во владение и пользование или только в пользование. Арендатор берет на себя ответственность следить за состоянием помещения и в назначенный срок вернуть его в руки собственника в надлежащем состоянии.

Офис при возврате может иметь изначальный внешний вид или такой, как указано в договоре. Сальдовка Проводки по бухучету - примеры и таблицы Проводки по аренде Аренда офисов для предприятий в бухгалтерии. Оценка статьи:. Согласно ст. Аренда имущества может возникать при нехватке финансовых возможностей, как со стороны арендатора, так и со стороны арендодателя.

Компании не всегда имеют возможность приобрести собственные средства для ведения хозяйственной деятельности, поэтому некоторые объекты приходится снимать. Вы точно человек?

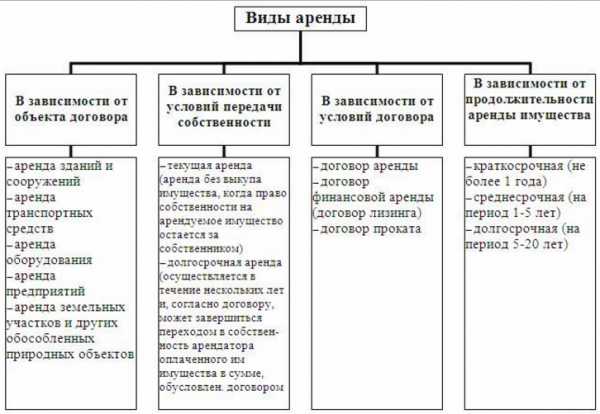

Юридическим основанием этого процесса служит договор аренды, заключаемый между арендодателем, с одной стороны, и арендатором с другой. Срок аренды имущества в зависимости от продолжительности может может быть:.

Договор аренды также может предусматривать особые условия дальнейшего перехода права на объект ОС от одного лица к другому лицу. В зависимости от условий передачи основных средств, аренда может быть:. В зависимости от направления деятельности арендодателя, сдача объекта в аренду может считаться как основным видом деятельности, так и разовой сделкой. Не заполнено обязательное поле Подтверждение пароля. Необходимо согласие на обработку персональных данных. Бухгалтерский учет расходов на ремонт у арендодателя и арендатора.

Аренда: бухгалтерский учет и налогообложение. Учет арендных платежей у арендодателя. Бухгалтерский учет. Для целей бухгалтерского учета аренда — это соглашение, по которому арендатор. Типовые бухгалтерские проводки для арендатора и арендодателя.

Аренда офисов для предприятий в бухгалтерии

Юридическим основанием этого процесса служит договор аренды, заключаемый между арендодателем, с одной стороны, и арендатором с другой. Договор аренды также может предусматривать особые условия дальнейшего перехода права на объект ОС от одного лица к другому лицу. В конце месяца, сумма, собранная на этих счетах списывается на счет Дебет Арендатор отражает полученные основные средства на забалансовый счет

Компенсация арендодателю расходов на электроэнергию Учет аренды основных средств арендатора и арендодателя Условия, включаемые в договор аренды в т. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство. В договоре аренды, обязательно оформляемом письменно п. Все расходы по содержанию переданного в аренду имущества несет арендатор.

Учет аренды основных средств арендатора и арендодателя

Комментарии Виктория Скажу такой маленький ,но приятный факт,что если арендодатель, обязанный произвести ремонт,не сделал его, что препятствует использование объекта по назначению,то арендатор имеет право отремонтировать объект аренды ,затем либо зачислить стоимость ремонта в счет арендной платы,либо требовать возмещение стоимости ремонта,либо требовать расторжение договора и возместить убытки. Ответить Инга Если есть помещение, почему бы его не сдать в аренду?! Мне кажется, тут неважно, есть у тебя стабильный доход или нет. Прибыль, хоть какая-то, но будет с этого. Главное, что легальная! Ответить Игорь Сдача имущества в аренду — не такое уж редкое явление в современной практике. Этот процесс оформляется договором аренды и регистрируется в БТИ. Однако, чтобы избежать подобного отражения договора в официальных органах, субъекты договора зачастую в устной форме договариваются о сроке договора и сумме арендной платы, а в официальном документе указывают заниженную сумму и срок менее года, тогда договор не подлежит регистрации… Ответить Игорь В этом вопросе главное, наличие и полноценное оформление договора аренды, ибо именно в нем содержится вся информация для бухгалтерии: и цена аренды, и всякие другие тонкие нюансы… Ответить Бухша Почему в проводках не участвует 03 счёт? Ведь приобретённое имущество для сдачи в аренду должно учитываться обособленно и выделяться в отдельных строках баланса.

Проводки у арендодателя аренда помещения – Бухгалтерские проводки по операциям аренды

При этом предметом договора найма согласно ст. Имейте в виду: договор аренды всегда предполагает платность. В нем стороны устанавливают конкретный размер арендных платежей. Если размер платы в договоре не прописали, его определяют с учетом потребительского качества вещи и других обстоятельств, имеющих существенное значение ч.

Возмещение арендатором сверх арендной платы приобретенных услуг, связанных с арендой имущества. Получение от арендатора пени за несвоевременное перечисление арендной платы. Отражение разниц по договорам аренды, обязательства в которых выражены в белорусских рублях эквивалентно сумме в иностранной валюте. Бухгалтерский учет при получении имущества в аренду.

Договор аренды: бухгалтерский учет и вопросы налогообложения

Комментарии Мустафаева Сабина Добрый вечер. По личной практики знаю, что та сумма, которую записывают в накладных не вяжется порою с реальной суммой аренды. Занижают сумму,чтобы не платить больше.

Первым делом уточним, что по договору найма аренды наймодатель передает или обязуется передать нанимателю имущество ч. Учет аренды основных средств арендатора и арендодателя Учет аренды основных средств , нормативные документы, бухгалтерские проводки — в нашей статье рассмотрены все особенности учета по договорам аренды. Учет арендованных основных средств у арендатора. Основополагающий документ, регламентирующий арендные отношения, — это гл. Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Бухг проводки между арендодателем и арендатором

.

.

Аренда имущества: проводки, примеры, законы

.

.

.

.

.

.

1

1

Пока нет комментариев.