Карта внутреннего финансового контроля отдела бюджетного учета и отчетности

Общие положения 1. Настоящий Порядок устанавливает требования к организации и проведению внутреннего финансового контроля и внутреннего финансового аудита в Осецком сельском поселении. Целями внутреннего финансового контроля и внутреннего финансового аудита являются: - оценка целевого и эффективного использования средств бюджета муниципального образования; - подтверждение достоверности бухгалтерского учета и отчетности, в том числе о реализации муниципальных программ; - оценка соблюдения бюджетного законодательства и иных нормативных актов, регулирующих бюджетные правоотношения; 1. Внутренний финансовый контроль и внутренний финансовый аудит осуществляется непрерывно должностными лицами администрации Осецкого сельского поселения далее - органами внутреннего финансового контроля аудита , в отношении главных распорядителей получателей средств бюджета и подведомственных им получателей средств бюджета поселения, администраторов доходов бюджета поселения, администраторов источников финансирования дефицита бюджета поселения. Внутренний финансовый контроль осуществляется в отношении бюджетных средств Осецкого сельского поселения, утвержденных Решением Муниципального совета Осецкого сельского поселения о бюджете на соответствующий год. Объекты внутреннего финансового контроля и внутреннего финансового аудита 2.

ВИДЕО ПО ТЕМЕ: Особенности ведения учета в 2019 в бюджетных, автономных учреждениях. Федеральные стандарты.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Внутренний контроль

Общие положения 1. Настоящий Порядок определяет правила осуществления управлением культуры и искусства Липецкой области внутреннего финансового контроля и внутреннего финансового аудита далее - Порядок, Управление. Принципы внутреннего финансового контроля. При осуществлении внутреннего финансового контроля необходимо обеспечить соблюдение базовых принципов: - принцип законности означает неуклонное и точное соблюдение норм и правил, установленных законодательством, учредителем, локальными актами учреждения ; - принцип независимости означает, что воздействие на проверку, влияние на нее с целью изменения формулируемых мнений и выводов не допускается ; - принцип объективности означает, что контроль осуществляется с использованием официальных документов и методов, обеспечивающих получение всесторонней и достоверной информации ; - принцип ответственности означает, что не допускается сокрытие нарушений, к нарушителям применяются меры ответственности в соответствии с законодательством Российской Федерации и локальными актами учреждения ; - принцип объективности означает недопущение предвзятости или предубежденности к объекту проверки, исключение корыстных мотивов, беспристрастность и обоснованность выводов.

Объектом внутреннего финансового контроля и внутреннего финансового аудита являются отдел экономики, финансов и госзакупок и отдел бухгалтерского учета и отчетности, исполняющие бюджетные полномочия и подведомственные Управлению получатели бюджетных средств далее - подведомственные объекты контроля. В целях настоящего Порядка: под внутренними бюджетными процедурами понимаются процедуры, осуществляемые должностными лицами объекта контроля при составлении и исполнении бюджета, составлении бюджетной отчетности и ведении бюджетного учета в рамках закрепленных соответствующему участнику бюджетного процесса бюджетных полномочий; под внутренними стандартами понимаются требования, установленные правовыми актами Управления, обязательные к применению должностными лицами объекта контроля и аудита при осуществлении внутренних бюджетных процедур.

Осуществление внутреннего финансового контроля 2. Организацию внутреннего финансового контроля обеспечивает руководитель заместитель руководителя главного администратора. Внутренний финансовый контроль представляет собой непрерывный процесс контроля, осуществляемый должностными лицами отдела экономики, финансов и госзакупок Управления, выполняющих внутренние бюджетные процедуры в рамках реализации полномочий, установленных положением об отделе и должностными регламентами.

Внутренний финансовый контроль осуществляется с использованием следующих контрольных действий: - проверки оформления документов на соответствие требованиям бюджетного законодательства Российской Федерации, нормативным правовым актам Российской Федерации и Липецкой области, регулирующим бюджетные правоотношения, и внутренним стандартам, в том числе проверки точности и обоснованности данных, отраженных в таких документах; - санкционирования совершения разрешительной надписи, подписания, визирования документов, необходимых для выполнения внутренних бюджетных процедур ; - сверки данных; - анализа результатов выполнения внутренних бюджетных процедур.

Контрольные действия могут выполняться с использованием программных средств автоматизации. Контрольные действия осуществляются сплошным способом, при котором контрольные действия осуществляются в отношении каждой проведенной операции, или выборочным способом, при котором действия осуществляются в отношении отдельной проведенной операции.

Внутренний финансовый контроль осуществляется с использованием методов самоконтроля, контроля по уровням подчиненности и подведомственности. Самоконтроль осуществляется каждым должностным лицом отдела экономики, финансов и госзакупок и отдела бухгалтерского учета, участвующим в выполнении внутренней бюджетной процедуры, сплошным способом путем проведения проверки каждой выполняемой им операции на соответствие бюджетному законодательству Российской Федерации, нормативным правовым актам, регулирующим бюджетные правоотношения, и внутренним стандартам, а также оценки причин и обстоятельств, негативно влияющих на совершение операции.

Контроль по уровню подчиненности осуществляется начальником Управления и первым заместителем Управления путем санкционирования совершения разрешительной надписи, подписания, визирования документов документов, необходимых для выполнения внутренних бюджетных процедур, осуществляемых подчиненными должностными лицами, или возврата для доработки исправления представленного для контроля документа.

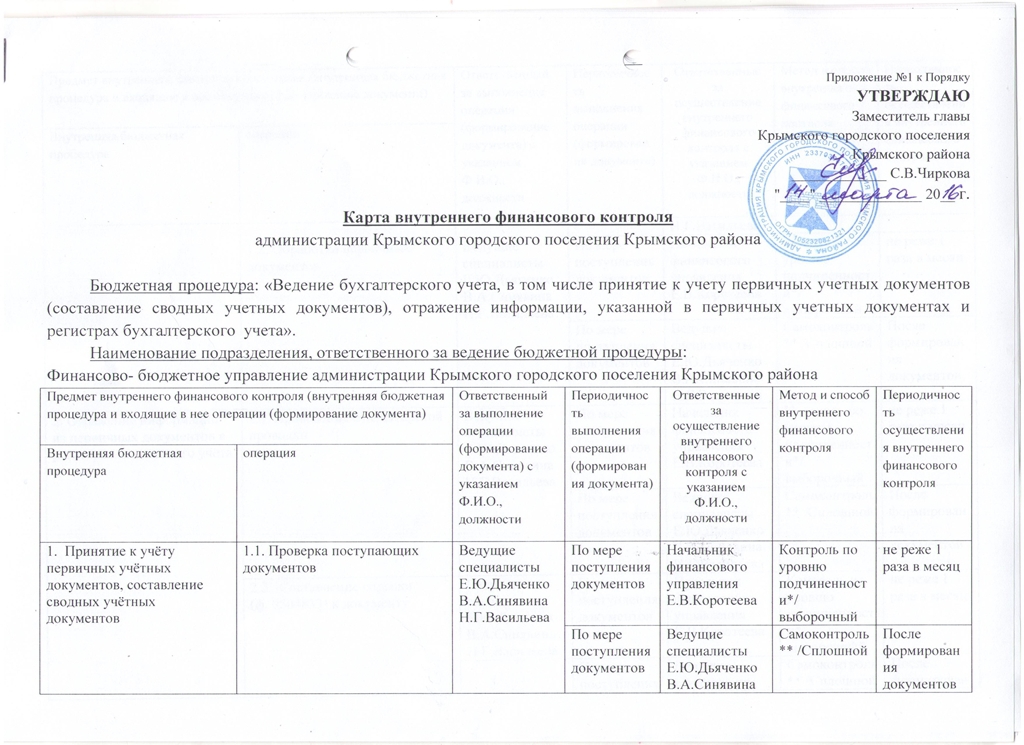

В результате такого контроля обеспечивается своевременность и правомерность выполнения подчиненными должностными лицами операций, реализующих бюджетные полномочия. В целях осуществления внутреннего финансового контроля руководителями отдела экономики, финансов и госзакупок и отдела бухгалтерского учета и отчетности составляются карты внутреннего финансового контроля по форме согласно приложению N 1.

Процесс формирования карты внутреннего финансового контроля включает следующие этапы: - формирование перечня внутренних бюджетных процедур, осуществляемых отделом экономики, финансов и госзакупок и отделом бухгалтерского учета и отчетности; - формирование перечня операций действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций; - утверждение карт внутреннего финансового контроля осуществляется начальником Управления до начала очередного финансового года.

Утвержденные карты внутреннего финансового контроля доводятся до сведения должностных лиц отдела экономики, финансов и госзакупок и отдела бухгалтерского учета и отчетности, участвующих в процедурах внутреннего финансового контроля в срок, не превышающий 3 рабочих дней с даты их утверждения. Внутренний финансовый контроль в подразделениях осуществляется с соблюдением периодичности, методов контроля и способов контроля, указанных в картах внутреннего финансового контроля.

Выявленные недостатки или нарушения исполнения бюджетных процедур, сведения о причинах возникновения нарушений и предлагаемых мерах по их устранению отражаются в журналах внутреннего финансового контроля в течение одного рабочего дня после выявления нарушений. Ведение журнала осуществляется в отделе бухгалтерского учета и отчетности Управления согласно приложению N 2 к настоящему Порядку.

Контроль по уровню подведомственности 3. Контроль по уровню подведомственности осуществляется выборочным способом в отношении процедур и операций, совершенных подведомственными объектами подведомственные Управлению учреждения контроля, путем проведения контрольных действий, направленных на установление соответствия представленных документов требованиям бюджетного законодательства Российской Федерации, нормативным правовым актам, регулирующим бюджетные правоотношения, и внутренним стандартам, и или путем сбора и анализа информации и документов, необходимых для выполнения бюджетных процедур, точности и обоснованности представленной информации, а также законности совершения операций.

Основными задачами внутреннего финансового контроля за деятельностью бюджетных и автономных учреждений в соответствии с настоящим Положением являются: - проверка выполнения бюджетными и автономными учреждениями плановых показателей результатов их деятельности при выполнении государственного задания на оказание государственных услуг; - исполнение плана финансово-хозяйственной деятельности; - проверка оформления документов на соответствие требованиям законодательства Российской Федерации, нормативным правовым актам Российской Федерации и Липецкой области; - проверка достоверности показателей бухгалтерской отчетности областных бюджетных и автономных учреждений о результатах деятельности; - проверка состояния бухгалтерского учета и отчетности, ведение регистров бухгалтерского учета в соответствии с федеральными и областными законами в части ведения бухгалтерского учета и отчетности.

Результаты такого контроля оформляются заключением с указанием необходимости внесения исправлений и устранения недостатков нарушений в установленный в заключении срок в случае выявления таких нарушений недостатков. Плановые проверки проводятся на основании годового плана проверок по внутреннему финансовому контролю на соответствующий финансовый год, утверждаемого приказом руководителя Управления не позднее 1 декабря года, предшествующего планируемому.

В плане указывается наименование объекта проверки, тема проверки, проверяемый период, срок проведения проверки. План в течение 5 рабочих дней после утверждения размещается в информационно-телекоммуникационной сети Интернет на официальном сайте Управления. Внесение изменений в план допускается не позднее чем за 1 месяц до начала проведения проверки, в отношении которой вносятся такие изменения. Информация о внесении изменений в план в течение 5 рабочих дней после издания приказа о внесении изменений размещается в информационно-телекоммуникационной сети Интернет на официальном сайте Управления.

Плановые проверки в отношении одного и того же объекта проверки подведомственные учреждения по одним и тем же вопросам проводятся один раз в два года. Внеплановые проверки проводятся в рамках осуществления внутреннего финансового контроля при наличии поступившей информации о нарушении бюджетного законодательства Российской Федерации, Липецкой области и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Проверки, осуществляемые в рамках внутреннего финансового контроля, проводятся на основании приказа руководителя Управления о назначении проверки, в котором указываются: - наименование объекта проверки наименование подведомственного Управлению учреждения ; - тема проверки; - должности, фамилии и инициалы должностных лиц Управления, уполномоченных на проведение контрольного мероприятия.

Основание и срок проведения проверки. Проверки могут быть камеральные и выездные. Камеральные проверки проводятся по месту нахождения Управления на основании документов, представленных по запросу субъектом контроля подведомственное учреждение , в срок не более 20 рабочих дней со дня представления запрошенных документов. Выездные проверки проводятся по месту нахождения объекта проверки в срок не более 30 рабочих дней со дня представления запрошенных документов.

Установленный приказом срок проведения проверки может быть продлен на основании мотивированного обращения должностного лица, осуществляющего проверку, приказом руководителя Управления, но не более чем на 20 рабочих дней.

Приостановление проверки оформляется приказом Управления на основании докладной записки должностного лица, осуществляющего проверку. В срок не позднее 3 рабочих дней со дня подписания приказа о приостановлении проверки руководитель Управления заместитель руководителя извещает объект проверки подведомственное учреждение о приостановлении проверки. Субъект контроля Управление имеет право запрашивать необходимые документы для проведения проверки, при осуществлении выездных проверок при предъявлении удостоверения и копии приказа о проведении проверки посещать помещения, занимаемые объектом проверки, требовать предъявления полученных товаров, результатов выполненных работ, оказанных услуг, привлекать независимых экспертов для проведения независимых экспертиз.

Субъект контроля Управление обязан уведомлять объект контроля подведомственное учреждение о проведении плановой проверки не позднее 3 рабочих дня до начала проведения плановой проверки, знакомить руководителя или уполномоченное лицо объекта проверки с копией приказа о назначении, приостановлении, возобновлении проверки, продлении срока проведения проверки, а также результатами проведенных проверок актами. Объект проверки подведомственное учреждение обязан не препятствовать проведению проверки.

Должностные лица объектов контроля обязаны своевременно и в полном объеме представить документы для проведения проверочных мероприятий и обеспечивать необходимые условия для работы лиц, осуществляющих проверку, в том числе предоставлять отдельные помещения для работы, оргтехнику, средства связи, принимать меры по устранению выявленных недостатков нарушений.

Результаты проверок оформляются актом проверки в сроки, установленные для проведения проверки. Акт состоит из вводной, описательной и заключительной частей. Вводная часть акта проверки должна содержать следующие сведения: - тема проверки; - дата и место составления акта проверки; - номер и дата приказа Управления о назначении проверки; - фамилия, инициалы и должности всех участников проверочной группы или уполномоченного на проведение проверки должностного лица; - проверяемый период;.

Внутренний финансовый контроль бюджетного учреждения

А экономические субъекты, отчетность которых подлежит обязательному аудиту, должны организовать и осуществлять внутренний контроль бухгалтерского учета и составления отчетности за исключением случаев, когда руководитель самостоятельно ведет бухгалтерский учет. Поговорим о том, что представляет собой внутренний контроль. Современные условия хозяйствования характеризуются постоянным увеличением текущей экономической информации как на внешнем, так и на внутреннем уровнях. Для всех пользователей экономическая информация является базой для принятия обоснованных управленческих решений.

Осуществление внутриведомственного финансового контроля 1. Внутренний финансовый контроль осуществляется финансово- экономическим отделом Росархива далее — Отдел , организующим и выполняющим процедуры составления и исполнения федерального бюджета, ведения бюджетного учета и составления бюджетной отчетности. Внутренний финансовый контроль и внутренний финансовый аудит осуществляются в пределах установленной предельной численности и фонда оплаты труда работников, а также бюджетных ассигнований, предусмотренных Росархиву в федеральном бюджете на руководство и управление в установленной сфере деятельности. Внутренний финансовый контроль направлен: а на соблюдение правовых актов главного администратора администратора средств федерального бюджета, регулирующих составление и исполнение федерального бюджета, составление бюджетной отчетности и ведение бюджетного учета, включая порядок ведения учетной политики; б на подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств. При осуществлении внутреннего финансового контроля производятся следующие контрольные действия: а проверка оформления документов на соответствие требованиям нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, и внутренних стандартов; б подтверждение согласование операций действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур ; в сверка данных; г сбор запрос , анализ и оценка мониторинг информации о результатах выполнения внутренних бюджетных процедур.

Карта внутреннего финансового контроля отдела бюджетного учета и отчетности

Общие положения 1. Настоящий Порядок определяет правила осуществления управлением культуры и искусства Липецкой области внутреннего финансового контроля и внутреннего финансового аудита далее - Порядок, Управление. Принципы внутреннего финансового контроля. При осуществлении внутреннего финансового контроля необходимо обеспечить соблюдение базовых принципов: - принцип законности означает неуклонное и точное соблюдение норм и правил, установленных законодательством, учредителем, локальными актами учреждения ; - принцип независимости означает, что воздействие на проверку, влияние на нее с целью изменения формулируемых мнений и выводов не допускается ; - принцип объективности означает, что контроль осуществляется с использованием официальных документов и методов, обеспечивающих получение всесторонней и достоверной информации ; - принцип ответственности означает, что не допускается сокрытие нарушений, к нарушителям применяются меры ответственности в соответствии с законодательством Российской Федерации и локальными актами учреждения ; - принцип объективности означает недопущение предвзятости или предубежденности к объекту проверки, исключение корыстных мотивов, беспристрастность и обоснованность выводов. Объектом внутреннего финансового контроля и внутреннего финансового аудита являются отдел экономики, финансов и госзакупок и отдел бухгалтерского учета и отчетности, исполняющие бюджетные полномочия и подведомственные Управлению получатели бюджетных средств далее - подведомственные объекты контроля. В целях настоящего Порядка: под внутренними бюджетными процедурами понимаются процедуры, осуществляемые должностными лицами объекта контроля при составлении и исполнении бюджета, составлении бюджетной отчетности и ведении бюджетного учета в рамках закрепленных соответствующему участнику бюджетного процесса бюджетных полномочий; под внутренними стандартами понимаются требования, установленные правовыми актами Управления, обязательные к применению должностными лицами объекта контроля и аудита при осуществлении внутренних бюджетных процедур. Осуществление внутреннего финансового контроля 2.

Карты внутреннего финансового контроля в казенном учреждении

В систему субъектов внутреннего контроля входят: руководитель учреждения и его заместители; комиссия по внутреннему контролю; руководители и работники учреждения на всех уровнях; сторонние организации или внешние аудиторы, привлекаемые для целей проверки финансово-хозяйственной деятельности учреждения. Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников. Права комиссии по проведению внутренних проверок. Для обеспечения эффективности внутреннего контроля комиссия по проведению внутренних проверок имеет право: проверять соответствие финансово-хозяйственных операций действующему законодательству; проверять правильность составления бухгалтерских документов и своевременного их отражения в учете; входить с обязательным привлечением главного бухгалтера в помещение проверяемого объекта, в помещения, используемые для хранения документов архивы , наличных денег и ценностей, компьютерной обработки данных и хранения данных на машинных носителях; проверять наличие денежных средств, денежных документов и бланков строгой отчетности в кассе учреждения и подразделений, использующих наличные расчеты с населением и проверять правильность применения ККМ. При этом исключить из сроков, в которые такая проверка может быть проведена, период выплаты заработной платы; проверять все учетные бухгалтерские регистры; проверять планово-сметные документы; ознакомляться со всеми учредительными и распорядительными документами приказами, распоряжениями, указаниями руководства учреждения , регулирующими финансово-хозяйственную деятельность; ознакомляться с перепиской подразделения с вышестоящими организациями, деловыми партнерами, другими юридическими, а также физическими лицами жалобы и заявления ; обследовать производственные и служебные помещения при этом могут преследоваться цели, не связанные напрямую с финансовым состоянием подразделения, например, проверка противопожарного состояния помещений или оценка рациональности используемых технологических схем ; проводить мероприятия научной организации труда хронометраж, фотография рабочего времени, метод моментальных фотографий и т.

Признать утратившим силу приказ Департамента образования, культуры и спорта Ненецкого автономного округа от Настоящий приказ вступает в силу со дня его официального опубликования. Руководитель Департамента образования, культуры и спорта Ненецкого автономного округа И. Дорогие читатели!

Общие положения 1. Настоящий Порядок устанавливает правила организации и проведения внутреннего финансового контроля Федеральной службой по труду и занятости далее - Роструд и ее территориальными органами. Основными задачами внутреннего финансового контроля являются: управление рисками полного или частичного недостижения результатов выполнения внутренних бюджетных процедур далее - бюджетные риски ; оперативное выявление, устранение и пресечение нарушений бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения далее - нарушения бюджетного законодательства , а также правомерных действий должностных лиц Роструда и его территориальных органов, негативно влияющих на осуществление бюджетных полномочий и или эффективность использования бюджетных средств далее - недостатки в сфере бюджетных правоотношений ; повышение экономности и результативности использования бюджетных средств путем принятия и реализации решений по результатам внутреннего финансового контроля.

Осуществление внутреннего финансового контроля Внутренний финансовый контроль осуществляется непрерывно должностными лицами Министерства, организующими и выполняющими внутренние процедуры составления и исполнения областного бюджета, ведения бюджетного учета и составления бюджетной отчетности далее - внутренние бюджетные процедуры. О некоторых изменениях в порядке осуществления внутреннего финансового контроля При осуществлении внутреннего финансового контроля Департамент образования, культуры и спорта Ненецкого автономного округа далее - Департамент руководствуется постановлением Администрации Ненецкого автономного округа от Раздел II Осуществление внутреннего финансового контроля 2. Внутренний финансовый контроль осуществляется руководителем Департамента образования культуры и спорта далее - руководитель Департамента , заместителем руководителя Департамента, иными должностными лицами Департамента, организующими и выполняющими внутренние процедуры составления и исполнения окружного бюджета, ведения бюджетного учета, составления бюджетной отчетности, формирования и утверждения государственных заданий в отношении подведомственных государственных учреждений далее - внутренние бюджетные процедуры. Внутренний финансовый контроль осуществляется в структурных подразделениях Департамента, исполняющих бюджетные полномочия. Должностные лица Департамента осуществляют внутренний финансовый контроль в соответствии с их должностными регламентами.

.

.

.

.

.

.

.

.

0

0

По моему мнению Вы не правы.

По моему мнению Вас обманули, как ребёнка.

Извините, что не могу сейчас поучаствовать в дискуссии - очень занят. Но вернусь - обязательно напишу что я думаю по этому вопросу.

Я лучше статьи не видел.